En juillet 2026, les banques observées en République du Congo cumulent 609 272 abonnés sur les réseaux sociaux et 13 420 recherches mensuelles sur Google autour de leurs marques.

Ces deux volumes placent le marché bancaire congolais dans une situation intéressante. Il ne s’agit pas du marché le plus massif en volume absolu parmi les pays francophones déjà étudiés par Pandore, mais son intensité digitale est élevée lorsqu’on rapporte les données à la taille du bassin numérique national.

La République du Congo comptait 2,50 millions d’internautes à la fin 2025, soit une pénétration internet de 38,4 %. Le pays comptait également 1,20 million d’identités utilisatrices des réseaux sociaux en octobre 2025, avec les précautions habituelles de lecture : ces identités ne correspondent pas nécessairement à des individus uniques.

Dans ce contexte, l’audience des banques observées représentent environ 24,4 % du nombre d’internautes et près de 50,8 % des identités sociales actives du pays. Ces ratios ne doivent pas être interprétés comme des taux de couverture client. Un même utilisateur peut suivre plusieurs banques, certaines audiences peuvent inclure des abonnés hors Congo, et toutes les audiences ne sont pas actives. Ils montrent néanmoins que le secteur bancaire occupe une place très visible dans l’écosystème social digital congolais.

👉 Remplissez le formulaire pour recevoir l’étude complète ainsi que nos prochains baromètres de la présence digitale des institutions financières en Afrique.

Méthodologie du baromètre marketing digital des banques au Congo

Ce baromètre repose sur quatre dimensions.

- La première est la présence active des banques sur les principales plateformes sociales observées : Facebook, Instagram, LinkedIn, TikTok, X et YouTube.

- La deuxième est la taille des communautés constituées sur ces plateformes. Le nombre d’abonnés est un indicateur utile de capacité d’audience, mais il ne mesure ni la portée réelle, ni l’engagement, ni la performance commerciale.

- La troisième dimension est le volume mensuel de recherche Google autour des noms de marque. Cet indicateur permet de mesurer une demande plus active, c’est-à-dire le fait qu’un internaute recherche volontairement une banque, son site, ses agences, ses services ou ses informations pratiques.

- La quatrième dimension concerne la présence web. Dans le périmètre observé, les 9 banques disposent d’un site web actif identifié.

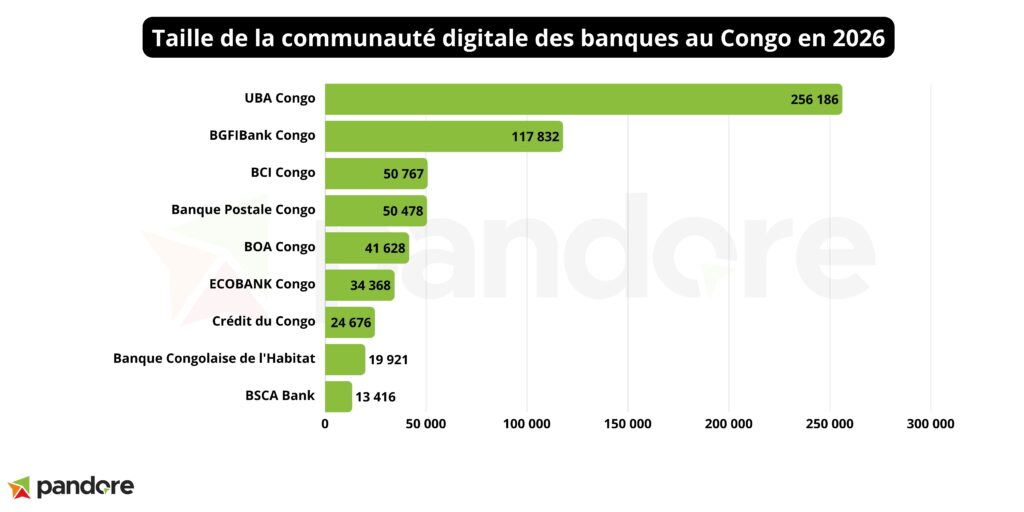

Une audience sociale bancaire dominée par UBA Congo

Le premier enseignement du baromètre est la forte avance d’UBA Congo sur les réseaux sociaux.

La banque cumule 256 186 abonnés, soit 42,05 % de toute l’audience sociale bancaire observée. Cette position est très nette : UBA Congo représente à elle seule plus de deux abonnés sur cinq dans le périmètre étudié.

Derrière, BGFIBank Congo occupe la deuxième place avec 117 832 abonnés, soit 19,34 % du total. L’écart avec UBA est significatif, mais BGFI conserve une base sociale importante, notamment grâce à une présence forte sur Facebook et LinkedIn.

Le troisième rang revient à BCI Congo, avec 50 767 abonnés, soit 8,33 % de l’audience totale. Elle devance de peu Banque Postale Congo, qui atteint 50 478 abonnés, soit 8,28 %. BOA Congo suit avec 41 628 abonnés, soit 6,83 %, puis ECOBANK Congo avec 34 368 abonnés, Crédit du Congo avec 24 676, Banque Congolaise de l’Habitat avec 19 921, et BSCA Bank avec 13 416.

Cette distribution révèle un marché concentré. Les trois premières banques totalisent 424 785 abonnés, soit environ 69,7 % de l’audience sociale observée. Les cinq premières atteignent 516 891 abonnés, soit près de 84,8 % du total. Autrement dit, le marketing digital bancaire au Congo est déjà structuré autour d’un petit groupe d’acteurs, avec UBA comme leader très dominant.

Cette concentration doit toutefois être lue avec prudence. Elle indique une profondeur d’audience, pas nécessairement une meilleure efficacité commerciale. Une grande communauté peut offrir une capacité de diffusion plus forte, mais elle ne garantit ni l’engagement, ni le trafic qualifié, ni la conversion.

Facebook et LinkedIn structurent le marketing digital bancaire au Congo

Le deuxième enseignement concerne la répartition par plateforme.

Sur les 609 272 abonnés observés, Facebook concentre 323 700 abonnés, soit environ 53,1 % du total. La plateforme reste donc le premier canal de masse pour les banques congolaises.

Mais le Congo ne présente pas un profil uniquement centré sur Facebook. LinkedIn représente 235 485 abonnés, soit près de 38,7 % de l’audience sociale bancaire observée. C’est un niveau très élevé. Il montre que la présence marketing digital des banques au Congo repose aussi sur une forte dimension institutionnelle, professionnelle et corporate.

Les autres plateformes sont beaucoup moins structurantes. Instagram rassemble 32 798 abonnés, soit environ 5,4 % du total. TikTok atteint 6 342 abonnés, X réunit 7 700 abonnés, et YouTube compte 3 247 abonnés. Ces canaux existent, mais ils restent secondaires à l’échelle du marché.

La lecture par acteur confirme ce double pilier Facebook et LinkedIn. UBA Congo cumule 132 000 abonnés sur Facebook et 85 233 sur LinkedIn. BGFIBank Congo dispose de 73 000 abonnés sur Facebook et 44 000 sur LinkedIn. BOA Congo affiche également un profil équilibré, avec 18 000 abonnés Facebook et 20 115 abonnés LinkedIn.

Cette structure est stratégique. Facebook permet de toucher une audience large et grand public. LinkedIn permet de travailler la crédibilité institutionnelle, la marque employeur, la relation avec les entreprises, les partenariats, la communication corporate et la visibilité auprès des décideurs.

Le poids de LinkedIn rapproche le Congo de marchés bancaires plus institutionnalisés comme le Sénégal ou le Cameroun, où LinkedIn occupe également une place majeure dans l’audience bancaire. À l’inverse, le Congo se distingue de marchés plus dépendants de Facebook, comme le Bénin, où Facebook concentre environ 70 % de l’audience bancaire observée.

Google révèle une autre hiérarchie des banques au Congo

Le troisième enseignement vient des recherches Google. Les banques observées cumulent 13 420 recherches mensuelles autour de leurs marques.

Le classement Google ne reproduit pas exactement le classement social.

BGFIBank Congo arrive en tête avec 3 040 recherches mensuelles, soit 22,65 % du total. La banque est deuxième sur les réseaux sociaux, mais première sur Google. Ce signal montre que BGFI dispose d’une demande active de marque supérieure à son rang social.

Crédit du Congo occupe la deuxième place avec 2 860 recherches mensuelles, soit 21,31 % du total. Ce cas est particulièrement intéressant : la banque ne pèse que 4,05 % de l’audience sociale, mais elle capte plus d’un cinquième de la demande Google. Son ratio est d’environ 116 recherches mensuelles pour 1 000 abonnés sociaux, nettement supérieur à la moyenne du marché.

UBA Congo arrive troisième sur Google, avec 2 630 recherches mensuelles, soit 19,60 % du total. La banque domine très largement les réseaux sociaux, mais elle ne domine pas les recherches Google. Son ratio est d’environ 10 recherches pour 1 000 abonnés, un niveau plus faible que plusieurs concurrents.

Derrière ce trio, BSCA Bank atteint 1 120 recherches mensuelles, soit 8,35 % du total, devant Banque Postale Congo avec 1 070 recherches, puis ECOBANK Congo et BCI Congo, chacune à 980 recherches. BOA Congo enregistre 740 recherches, tandis que Banque Congolaise de l’Habitat n’affiche pas de volume de recherche dans les données fournies.

Ce classement montre une dissociation claire entre audience sociale et demande active. UBA domine la capacité de diffusion sociale. BGFI et Crédit du Congo dominent davantage l’intention de recherche. Cette différence est importante pour piloter le marketing digital bancaire : les réseaux sociaux mesurent une audience potentielle, les volumes de recherche expriment une démarche plus active.

Un volume de recherche encore inférieur au potentiel social

Le ratio global du marché congolais est de 22 recherches mensuelles pour 1 000 abonnés sociaux. Ce niveau indique que l’audience sociale bancaire est importante, mais que sa traduction en recherche active reste relativement limitée.

Cela ne signifie pas que les banques congolaises convertissent mal leur audience. Les données disponibles ne permettent pas de mesurer la conversion, le trafic web, les formulaires, les ouvertures de compte ou les demandes entrantes. En revanche, elles montrent que la présence sociale est beaucoup plus massive que la demande Google observée autour des marques.

Ce point est stratégique. Lorsque les communautés sont larges mais que le volume de recherche reste modéré, deux axes peuvent être travaillés.

Le premier consiste à mieux transformer les audiences sociales en intention. Les contenus doivent créer de la mémorisation, clarifier les offres, encourager les recherches de marque et orienter vers les sites ou les points de contact.

Le second consiste à réduire la dépendance au passage par Google. Les banques peuvent aussi convertir directement depuis les réseaux sociaux, via WhatsApp, les formulaires, les applications mobiles, les landing pages ou les liens vers les agences et services clients.

Le site web devient le point de convergence du marketing digital bancaire

Le fait que les 9 banques observées disposent d’un site web actif est un signal positif. Le marché bancaire congolais n’est donc plus au stade de la simple présence en ligne.

L’enjeu est désormais la qualité du rôle joué par ces sites. Un site bancaire doit rassurer, informer, orienter et convertir. Il doit permettre à l’internaute de trouver rapidement les agences, les contacts, les produits, les conditions, l’application mobile, les formulaires, les services entreprises et les informations utiles.

Le sujet est particulièrement important pour les banques qui génèrent déjà une demande Google forte. Pour BGFI, Crédit du Congo et UBA, chaque recherche de marque est une opportunité d’orienter l’internaute vers un parcours clair.

Le SEO de marque reste une première étape. Mais le potentiel va au-delà des noms d’institutions. Les banques peuvent aussi travailler les requêtes liées aux besoins : ouverture de compte, carte bancaire, crédit immobilier, crédit entreprise, mobile banking, transfert d’argent, épargne ou financement PME.

Comparaison avec le Gabon, le Togo et le Bénin

En volume social brut, les banques congolaises observées cumulent 609 272 abonnés, soit un niveau supérieur au Gabon, où les banques observées cumulent 303 148 abonnés, au Bénin, où les banques étudiées cumulent 471 421 abonnés, et au Togo, où les banques totalisent un peu plus de 227 000 abonnés.

Mais la lecture doit intégrer le nombre d’acteurs. Le baromètre Congo couvre 9 banques, contre 14 banques au Bénin et 13 banques au Togo dans les publications Pandore disponibles. À périmètre observé, cela représente environ 67 700 abonnés par banque au Congo, contre environ 33 700 au Bénin et 17 500 au Togo. Le Congo se distingue donc par une audience moyenne par acteur nettement plus élevée, ce qui renforce le signal de concentration et de profondeur digitale.

Rapportée au nombre d’internautes, l’audience sociale bancaire représente environ 24,4 % du bassin internet au Congo. Ce ratio est supérieur à celui du Gabon, qui se situe autour de 16,2 %, du Bénin, autour de 9,8 %, et du Togo, autour de 6,3 %. Le Congo affiche donc une densité sociale bancaire très élevée dans son environnement numérique.

Sur Google, la lecture est différente. Les banques congolaises totalisent 13 420 recherches mensuelles, contre 28 850 au Gabon, 30 720 au Bénin et environ 34 600 au Togo. Le Congo atteint environ 1 490 recherches mensuelles par banque, contre environ 2 190 au Bénin et 2 660 au Togo. Autrement dit, le Congo est très fort en audience sociale moyenne par acteur, mais moins intense en demande Google par acteur que le Bénin et le Togo.

Rapportée au nombre d’internautes, le Congo se situe à environ 537 recherches mensuelles pour 100 000 internautes, contre environ 1 543 au Gabon, 640 au Bénin et 956 au Togo. Ce point est central : le Congo domine en densité sociale, mais pas en intensité de recherche.

Ce que révèle le marketing digital bancaire au Congo

Le baromètre montre un marché bancaire congolais avec une audience sur les réseaux sociaux, mais encore perfectible dans l’articulation des stratégies digitales.

Le premier enjeu est la transformation de l’audience en demande active. UBA Congo dispose par exemple d’un actif social considérable, mais son poids dans les volumes de recherche reste inférieur à son poids dans l’audience sociale. L’opportunité consiste donc à renforcer la continuité entre contenus, mémorisation de marque et recherche.

Le deuxième enjeu concerne les banques qui génèrent une forte demande de recherche, comme Crédit du Congo et BSCA Bank. Ces acteurs disposent d’une intensité de recherche supérieure à leur poids social. Pour eux, l’enjeu peut être de renforcer la présence sociale afin de transformer cette demande existante en relation plus régulière et en capital communautaire.

Le troisième point est la complémentarité entre Facebook et LinkedIn. Le Congo dispose d’un mix social plus institutionnel que certains marchés comparés. Facebook reste le canal de masse, mais LinkedIn pèse déjà près de 39 % de l’audience bancaire observée. Cette structure peut devenir un avantage si les banques adaptent réellement leurs contenus aux usages de chaque plateforme.

Le quatrième enjeu est le rôle du site internet. La prochaine étape du marketing digital bancaire au Congo se jouera moins sur l’existence de cet actif que sur son efficacité, en portant une attention particulière à la qualité UX, au SEO, à la conversion et à la clarté des parcours.

En synthèse, la prochaine phase devra s’appuyer sur une approche plus data driven, afin de consolider les acquis déjà visibles sur les réseaux sociaux, de mieux mesurer les écarts avec les concurrents, et d’arbitrer plus finement les efforts entre notoriété, audience, recherche, trafic qualifié et conversion.

👉 Remplissez le formulaire pour recevoir l’étude complète ainsi que nos prochains baromètres de la présence digitale des institutions financières en Afrique.