En juillet 2026, les banques observées au Mali cumulent 825 718 abonnés sur les réseaux sociaux et 35 580 recherches mensuelles sur Google autour de leurs marques.

Le contexte numérique national donne une autre profondeur à cette photographie. Le Mali comptait 8,91 millions d’internautes à la fin de 2025, soit un taux de pénétration internet de 35,1 %. Le pays recensait également 2,40 millions d’identités utilisatrices des réseaux sociaux en octobre 2025. DataReportal précise que ces identités ne correspondent pas nécessairement à des individus uniques, notamment en raison des comptes multiples et des difficultés de déduplication entre plateformes.

Rapportés à ces ordres de grandeur, les 825 718 abonnés cumulés par les banques représentent environ 9,3 % du nombre d’internautes maliens et 34,4 % des identités sociales actives recensées dans le pays. Ces ratios ne doivent pas être interprétés comme des taux de pénétration client. Une même personne peut suivre plusieurs banques, sur plusieurs plateformes, et certaines audiences peuvent inclure des utilisateurs situés hors du Mali.

Ils montrent néanmoins que le secteur bancaire occupe déjà une place visible dans l’écosystème social digital malien.

👉 Remplissez le formulaire pour recevoir l’étude complète ainsi que les prochains baromètres Pandore sur la présence digitale des institutions financières en Afrique.

Méthodologie du baromètre de présence marketing digital des banques au Mali

Ce baromètre repose sur quatre dimensions complémentaires.

La première concerne la présence active des banques sur les principales plateformes sociales observées : Facebook, Instagram, LinkedIn, TikTok, X et YouTube. Ces canaux ne répondent pas tous aux mêmes objectifs. Facebook reste généralement associé à la communication grand public et à la proximité. LinkedIn soutient davantage la crédibilité institutionnelle, la marque employeur et la visibilité professionnelle. TikTok et Instagram permettent de travailler des formats plus courts et plus visuels. YouTube peut accueillir des contenus pédagogiques plus longs, tandis que X conserve un rôle possible dans l’actualité et les prises de parole institutionnelles.

La deuxième dimension est la taille des communautés constituées sur ces plateformes. Le nombre d’abonnés représente ici un actif d’audience potentiellement mobilisable. Il ne mesure ni la portée effective des publications, ni l’engagement, ni la qualité des contenus, ni les investissements publicitaires, ni la conversion commerciale.

La troisième dimension porte sur le volume mensuel de recherche Google autour des marques bancaires. Cet indicateur capte un comportement actif. L’internaute cherche volontairement une banque, une agence, une application, un contact, une offre, des horaires ou un accès à ses services en ligne.

La quatrième dimension concerne la présence web. Le site ou la page institutionnelle constitue le point de convergence entre visibilité, information, réassurance et passage à l’action.

Cette approche s’inscrit dans la continuité méthodologique des précédents baromètres Pandore, qui distinguent systématiquement les actifs d’audience, les signaux de recherche et la capacité de conversion des dispositifs digitaux.

Une précision est essentielle pour interpréter les données maliennes. Orabank Mali et Banque Atlantique Mali ont été exclues du périmètre social media, car les pages identifiées sont administrées au niveau groupe et ne permettent pas d’isoler de manière suffisamment fiable l’audience propre au Mali. Ces institutions restent en revanche intégrées aux analyses Google et de disponibilité d’un site web.

Une audience sociale bancaire de 825 718 abonnés au Mali

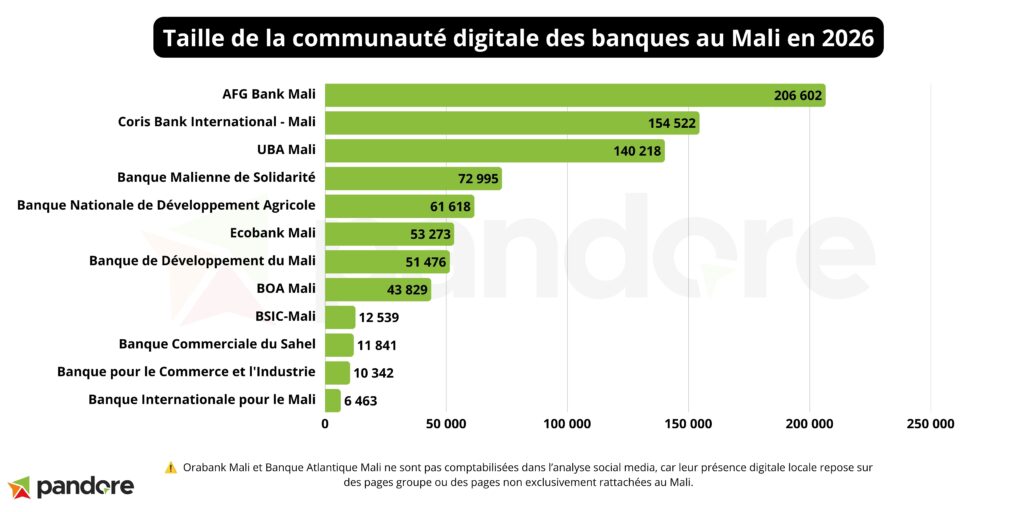

Douze banques composent le périmètre social media local retenu. Elles cumulent 825 718 abonnés sur les six plateformes analysées.

AFG Bank Mali arrive en première position avec 206 602 abonnés, soit 25,02 % de l’audience sociale totale. Coris Bank International Mali suit avec 154 522 abonnés, soit 18,71 %, devant UBA Mali, qui rassemble 140 218 abonnés et représente 16,98 % du total.

À elles seules, ces trois banques concentrent 501 342 abonnés, soit 60,7 % de l’audience bancaire observée. En ajoutant la Banque Malienne de Solidarité, le quatuor de tête atteint 574 337 abonnés, soit près de 69,6 % du total.

Cette configuration laisse apparaître trois groupes.

Le premier rassemble AFG Bank Mali, Coris Bank International Mali et UBA Mali, toutes au-dessus de 140 000 abonnés. Le deuxième est constitué de la Banque Malienne de Solidarité, de la BNDA, d’Ecobank Mali, de la BDM et de BOA Mali, avec des audiences comprises entre environ 44 000 et 73 000 abonnés. Le troisième regroupe quatre institutions situées sous le seuil des 13 000 abonnés.

Cet écart donne aux leaders un avantage de diffusion potentiel. Il ne prouve cependant pas qu’ils obtiennent de meilleurs taux d’engagement ou de conversion. Ces dimensions nécessiteraient des données complémentaires sur les impressions, les interactions, les clics, les prospects et les ouvertures de compte.

Le marché est concentré, mais il ne dépend pas d’un seul acteur dominant. AFG Bank Mali dispose d’une avance significative, sans atteindre la position observée dans certains marchés très polarisés. Au Tchad, par exemple, UBA concentre à elle seule 55,55 % de l’audience sociale bancaire en juillet 2026.

Facebook reste le premier canal du marketing digital bancaire au Mali

Facebook rassemble 498 400 abonnés, soit 60,36 % de l’audience sociale bancaire observée. La plateforme conserve donc une position centrale, mais sa domination est moins forte qu’au Burkina Faso, où elle représente 76,56 % de l’audience bancaire, et qu’au Niger, où sa part atteint environ 72 %. Elle est en revanche légèrement supérieure à celle observée au Tchad, où Facebook pèse 57,4 %.

La répartition de l’audience malienne par plateforme est la suivante :

- Facebook : 498 400 abonnés, soit 60,36 %

- LinkedIn : 156 196 abonnés, soit 18,92 %

- TikTok : 137 103 abonnés, soit 16,60 %

- Instagram : 18 258 abonnés, soit 2,21 %

- X : 13 673 abonnés, soit 1,66 %

- YouTube : 2 088 abonnés, soit 0,25 %

Facebook, LinkedIn et TikTok concentrent ensemble 95,9 % de toute l’audience observée. Le marketing digital bancaire malien repose donc actuellement sur trois piliers très nettement identifiables.

Sur Facebook, AFG Bank Mali domine avec 155 000 abonnés, devant Coris Bank International Mali avec 115 000. Ces deux banques représentent ensemble un peu plus de 54 % de l’audience Facebook du secteur. UBA Mali atteint 44 000 abonnés, la BNDA 41 000, Ecobank Mali 39 000, BOA Mali 29 000 et la BDM 28 000.

AFG Bank Mali et Coris Bank International Mali présentent des profils assez proches dans leur dépendance au canal. Facebook représente environ 75 % de la communauté totale d’AFG Bank Mali et un peu plus de 74 % de celle de Coris Bank International Mali.

Cette structure leur donne un accès potentiel à une audience grand public importante. Elle crée aussi une dépendance aux formats, aux règles de diffusion et aux évolutions algorithmiques d’une plateforme unique.

TikTok devient un pilier distinctif du marketing digital des banques au Mali

La principale singularité du marché malien est le poids atteint par TikTok.

Avec 137 103 abonnés, la plateforme représente 16,60 % de l’audience sociale bancaire observée. Sa part est supérieure à celle constatée au Tchad, où TikTok pèse 11,3 %, et très largement au-dessus du Burkina Faso, du Niger et du Sénégal, où la plateforme représente respectivement 0,15 %, environ 0,1 % et 1,20 % de l’audience bancaire.

Le Mali apparaît ainsi comme le marché le plus orienté vers TikTok parmi les cinq pays comparés dans ce baromètre.

Cette position est portée par quelques acteurs. La Banque Malienne de Solidarité rassemble 42 700 abonnés sur TikTok, UBA Mali 38 000, Coris Bank International Mali 21 700 et AFG Bank Mali 21 200. Ces quatre banques concentrent environ 90,2 % de l’audience TikTok bancaire observée.

La Banque Malienne de Solidarité représente à elle seule un peu plus de 31 % du canal. UBA Mali en représente près de 28 %.

Le cas d’UBA Mali est particulièrement intéressant. Sa communauté est répartie entre Facebook, LinkedIn et TikTok de manière relativement équilibrée : environ 31,4 % sur Facebook, 29,4 % sur LinkedIn et 27,1 % sur TikTok. Instagram représente également plus de 5 % de son audience.

Cette distribution distingue UBA Mali des banques dont la communauté repose principalement sur Facebook. Elle indique une stratégie de présence multicanale plus équilibrée en volume, sans permettre de conclure sur la performance des contenus publiés.

Pour le secteur dans son ensemble, le poids de TikTok montre que les formats courts ont déjà trouvé une audience dans la communication bancaire malienne. La prochaine question ne concerne donc plus uniquement la présence. Elle porte sur l’usage qui est fait de cette audience : pédagogie financière, prévention de la fraude, présentation des services digitaux, explication des parcours, proximité avec les jeunes publics ou campagnes commerciales.

Les données disponibles ne permettent pas encore de déterminer quels registres génèrent le plus d’engagement ou de conversion.

LinkedIn représente près d’un cinquième de l’audience bancaire

LinkedIn totalise 156 196 abonnés, soit 18,92 % de l’audience sociale du secteur.

La plateforme occupe une place presque équivalente à celle constatée au Niger, où elle représente 16 %, et légèrement inférieure au Burkina Faso, à 21,65 %. Elle reste en revanche derrière le Tchad, où sa part atteint 26,9 %, et très loin du Sénégal, marché dans lequel LinkedIn est devenu le premier canal bancaire avec 48,87 % de l’audience.

UBA Mali arrive en tête sur LinkedIn avec 41 259 abonnés. La BDM suit avec 23 230 abonnés, juste devant AFG Bank Mali avec 23 224. Coris Bank International Mali atteint 16 974 abonnés, BOA Mali 13 038, la BNDA 12 804 et Ecobank Mali 12 300.

Les trois premiers acteurs du canal concentrent environ 56,2 % de l’audience LinkedIn. La plateforme est donc concentrée, mais moins que TikTok.

Le poids de LinkedIn donne au marketing digital bancaire malien une dimension institutionnelle visible. Les banques y disposent d’un espace pour travailler leur réputation, leur marque employeur, leurs partenariats, leurs engagements, leur gouvernance et leur relation avec les entreprises.

Il serait toutefois excessif de déduire de la taille de ces communautés un niveau de crédibilité ou d’influence. Seule l’analyse des contenus, de la portée et des interactions permettrait de qualifier la performance institutionnelle réelle.

Instagram, X et YouTube restent secondaires

Instagram représente 18 258 abonnés, soit 2,21 % du total. UBA Mali en concentre 7 399, devant AFG Bank Mali avec 6 149. Les autres audiences restent limitées.

X totalise 13 673 abonnés, soit 1,66 % de l’audience bancaire. L’essentiel du volume provient d’UBA Mali, qui rassemble 9 455 abonnés sur la plateforme. BOA Mali et la BNDA dépassent légèrement le millier d’abonnés, tandis que les autres banques restent à des niveaux plus faibles.

YouTube est le canal le moins développé avec 2 088 abonnés, soit seulement 0,25 % du total. La Banque Malienne de Solidarité arrive en tête avec 742 abonnés, suivie de la BNDA avec 530 et d’AFG Bank Mali avec 370.

Cette faible audience ne signifie pas que YouTube ne présente pas d’intérêt pour les banques. Elle montre simplement que la plateforme ne constitue pas encore un actif d’audience significatif dans le périmètre étudié. Or la vidéo longue peut répondre à des besoins précis : tutoriels d’applications mobiles, démonstration de services, éducation financière, prévention des risques, explication des crédits ou de l’épargne, contenus destinés aux PME et présentation des démarches bancaires.

Google redistribue la hiérarchie du marketing digital bancaire au Mali

Les quatorze institutions prises en compte dans le volet SEO cumulent 35 580 recherches mensuelles autour de leurs marques.

Rapporté aux 8,91 millions d’internautes estimés par DataReportal, ce volume correspond à environ 399 recherches de marque bancaire pour 100 000 internautes. Il représente également environ 43 recherches mensuelles pour 1 000 abonnés sociaux.

Ces ratios ne mesurent pas la qualité du référencement naturel, le trafic effectivement reçu par les sites ou la performance commerciale. Ils indiquent l’intensité de la demande explicite autour des noms de marque.

La Banque Nationale de Développement Agricole domine largement le classement avec 9 600 recherches mensuelles, soit 26,98 % du total. Elle devance la Banque Malienne de Solidarité, avec 3 440 recherches, et la Banque de Développement du Mali, avec 3 360.

Le classement du top 10 est le suivant :

- Banque Nationale de Développement Agricole : 9 600 recherches, soit 26,98 %

- Banque Malienne de Solidarité : 3 440, soit 9,67 %

- Banque de Développement du Mali : 3 360, soit 9,44 %

- BOA Mali : 3 060, soit 8,60 %

- Ecobank Mali : 2 910, soit 8,18 %

- Banque Atlantique Mali : 2 260, soit 6,35 %

- UBA Mali : 2 250, soit 6,32 %

- AFG Bank Mali : 2 070, soit 5,82 %

- Banque Internationale pour le Mali : 1 910, soit 5,37 %

- Orabank Mali : 1 480, soit 4,16 %

Les trois premières banques concentrent environ 46,1 % des recherches. Les cinq premières représentent près de 62,9 % du total. La hiérarchie Google ne recopie donc pas celle des réseaux sociaux.

La BNDA occupe la cinquième position sociale, avec 7,46 % de l’audience, mais la première position sur Google, avec près de 27 % des recherches. La BDM est septième sur les réseaux sociaux et troisième dans les recherches. BOA Mali passe de la huitième place sociale à la quatrième place Google.

À l’inverse, AFG Bank Mali représente un quart de l’audience sociale, mais 5,82 % des recherches. Coris Bank International Mali concentre 18,71 % des abonnés sociaux et 3,85 % du volume Google. UBA Mali occupe la troisième position sociale, mais la septième place dans les recherches de marque.

Ces différences ne constituent pas une mesure de sous-performance ou de surperformance. Les deux indicateurs observent des comportements distincts. Les abonnés sociaux reflètent la taille d’une communauté constituée au fil du temps. La recherche sur les moteurs traduit une intention immédiate, qui peut être liée à la notoriété, à l’usage client, à la recherche d’une agence, à un besoin d’assistance ou à l’accès à une plateforme bancaire.

Le site web reste le point de convergence du marketing digital bancaire

Les données fournies recensent treize institutions disposant d’un site ou d’une page web active. Onze disposent d’un actif local identifié comme distinct d’une page groupe, tandis que deux s’appuient sur une présence web administrée au niveau groupe.

L’existence d’un site ne dit toutefois rien de sa qualité.

Un actif web peut être disponible sans être rapide, accessible, correctement indexé, adapté au mobile ou orienté vers la conversion. La présence doit donc être distinguée de la performance.

Pour une banque, le site doit permettre de répondre rapidement aux intentions qui motivent les recherches Google : trouver une agence, consulter les horaires, accéder à la banque en ligne, télécharger une application, découvrir les conditions d’un produit, contacter un conseiller ou signaler un problème.

L’enjeu devient particulièrement important pour les marques qui génèrent plusieurs milliers de recherches mensuelles. Une demande de marque déjà existante peut être perdue si les pages officielles sont difficiles à identifier, si les informations sont incomplètes ou si les parcours mobiles sont trop complexes.

Le référencement naturel ne doit pas non plus se limiter aux noms des banques. Les recherches liées aux besoins peuvent constituer un deuxième champ d’acquisition : ouverture de compte, crédit immobilier, financement PME, compte épargne, carte bancaire, transfert d’argent, banque en ligne, application bancaire ou localisation d’agence.

Ces requêtes ne font pas partie du présent baromètre. Elles devraient faire l’objet d’une analyse complémentaire avant toute conclusion sur la performance SEO globale des banques.

Comparaison du marketing digital bancaire entre le Mali, le Burkina Faso, le Niger, le Tchad et le Sénégal

La comparaison régionale montre que le Mali occupe une position intermédiaire en volume d’audience, mais se distingue par un mix de plateformes particulièrement diversifié. Avec 825 718 abonnés cumulés, le marché bancaire malien reste derrière le Sénégal et le Burkina Faso, tout en devançant nettement le Tchad et le Niger.

Les volumes bruts ne suffisent toutefois pas à mesurer l’intensité de la présence digitale. Il faut également les rapporter au nombre d’internautes, aux identités sociales actives et à la structure des audiences par plateforme.

| Pays | Audience sociale bancaire | Part des internautes | Part des identités sociales | Recherches Google pour 100 000 internautes |

|---|---|---|---|---|

| Sénégal | 2 048 246 | 17,8 % | 37,8 % | 1 477 |

| Burkina Faso | 1 092 232 | 20,2 % | 28,0 % | 569 |

| Mali | 825 718 | 9,3 % | 34,4 % | 399 |

| Tchad | 267 407 | 9,6 % | 11,2 % | 192 |

| Niger | 180 463 | 2,8 % | 23,4 % | 150 |

Le Mali se distingue par une audience bancaire significative sur les réseaux sociaux, avec une densité rapportée au bassin social national supérieure à celle du Burkina Faso, du Niger et du Tchad, mais légèrement inférieure à celle du Sénégal. Sur les moteurs de recherche, le marché affiche un volume solide en valeur absolue, malgré une intensité rapportée au nombre d’internautes plus faible qu’au Burkina Faso et surtout qu’au Sénégal.

Les priorités de marketing digital pour les banques au Mali

Le baromètre montre que les banques au Mali ont désormais dépassé le simple enjeu de présence en ligne. Pour les acteurs déjà bien installés, la priorité n’est plus seulement d’élargir les communautés, mais de mieux mesurer leur portée réelle, leur engagement et leur contribution aux objectifs de relation client et d’acquisition.

Le poids de TikTok confirme également que les formats courts occupent une place structurante dans le marketing digital bancaire malien. Les banques doivent désormais évaluer plus précisément la qualité des audiences constituées, les contenus les plus efficaces et la capacité de la plateforme à soutenir la pédagogie financière ainsi que l’adoption des services digitaux.

La visibilité sur les moteurs de recherche constitue un autre axe stratégique. Au-delà des recherches de marque, les banques ont intérêt à renforcer leur présence sur les requêtes liées aux besoins concrets des internautes, comme l’ouverture de compte, le crédit, l’épargne, les cartes bancaires ou le financement des entreprises.

Enfin, la performance digitale dépend de la capacité à convertir ces intentions en actions. Site web, application mobile, formulaires et canaux de contact doivent proposer des parcours rapides, clairs et adaptés au mobile. Le prochain niveau de maturité du marketing digital bancaire au Mali reposera donc moins sur l’accumulation d’audience que sur la qualité des contenus, la visibilité dans les moteurs de recherche et l’efficacité des parcours de conversion.

👉 Remplissez le formulaire pour recevoir l’étude complète ainsi que les prochains baromètres Pandore sur le marketing digital des banques et assurances en Afrique francophone.