En mai 2026, les compagnies d’assurances observées au Sénégal cumulent 498 557 abonnés sur les réseaux sociaux et 29 040 recherches mensuelles sur Google autour de leurs marques.

Ces deux chiffres installent le marché sénégalais dans une position particulièrement intéressante en Afrique francophone. Le secteur n’atteint pas l’échelle observée en Côte d’Ivoire, où les assurances cumulaient 848 751 abonnés sociaux et 40 910 recherches mensuelles en mai 2026, mais il se situe très nettement au-dessus du Burkina Faso, où les assurances observées atteignaient près de 198 000 abonnés et 2 420 recherches mensuelles.

Mais la lecture du marché sénégalais ne doit pas s’arrêter au volume. Selon DataReportal, le Sénégal comptait 11,5 millions d’internautes à la fin de 2025, soit une pénétration internet de 60,6 %. Le pays comptait également 5,42 millions d’identités utilisatrices des réseaux sociaux en octobre 2025, un indicateur que DataReportal invite à interpréter avec prudence car il ne correspond pas nécessairement à des individus uniques.

Rapportés à ce contexte, les 498 557 abonnés cumulés des assurances observées représentent environ 4,3 % du nombre d’internautes au Sénégal et près de 9,2 % des identités sociales actives recensées par DataReportal. Ces ratios ne doivent pas être lus comme un taux de pénétration client : une même personne peut suivre plusieurs compagnies, certaines audiences peuvent inclure des utilisateurs hors Sénégal, et les abonnés ne sont pas nécessairement actifs. Mais ils donnent une indication utile : le secteur de l’assurance dispose déjà d’une empreinte digitale visible dans l’écosystème sénégalais.

👉 Remplissez le formulaire pour recevoir l’étude complète ainsi que nos prochains baromètres de la présence digitale des institutions financières en Afrique.

Méthodologie du baromètre de la présence marketing digital des assurances

Ce baromètre repose sur trois dimensions complémentaires.

La première concerne la présence active des compagnies d’assurances sur les principales plateformes sociales observées : Facebook, Instagram, LinkedIn, TikTok, X et YouTube. Ces canaux constituent aujourd’hui les principaux points de contact publics entre les marques d’assurance et leurs audiences digitales.

La deuxième dimension porte sur la taille des communautés constituées sur ces plateformes. Le nombre d’abonnés n’est pas un indicateur complet de performance. Il ne mesure pas la portée organique, la portée sponsorisée, l’engagement, la qualité des contenus ou la génération de leads. En revanche, il permet de comparer la profondeur d’audience sociale des compagnies et leur capacité potentielle de diffusion.

La troisième dimension mesure le volume mensuel de recherche Google autour des noms de marque des compagnies d’assurances. Cet indicateur est particulièrement utile car il capte une intention active. Là où un abonnement peut être passif ou ancien, une recherche Google traduit une action volontaire de l’internaute.

L’objectif n’est donc pas de désigner mécaniquement la “meilleure” compagnie en marketing digital. Il est de comprendre la structure du marché : qui dispose de la plus grande audience sociale, quels canaux portent cette audience, quelles marques sont les plus recherchées et quels écarts apparaissent entre présence sociale et demande active.

Une présence marketing digital des assurances au Sénégal déjà significative

Avec près de 500 000 abonnés cumulés, le marché sénégalais de l’assurance affiche une base sociale importante. Ce volume reste inférieur à celui de la Côte d’Ivoire, mais il dépasse très largement les niveaux observés dans plusieurs marchés voisins déjà analysés par Pandore.

La comparaison avec le secteur bancaire sénégalais est également instructive. En mai 2026, les banques observées au Sénégal cumulaient 2 048 246 abonnés sociaux et 169 850 recherches mensuelles de marque. Cela signifie que l’assurance représente environ un quart de l’audience sociale bancaire observée, et environ 17 % du volume de recherche de marque bancaire.

Cet écart n’est pas surprenant. Dans la plupart des marchés, les banques bénéficient d’une fréquence d’usage plus élevée, d’une relation client plus quotidienne et d’un niveau de recherche plus régulier autour des services courants : comptes, cartes, agences, applications mobiles, virements, crédits ou assistance. L’assurance, elle, reste souvent associée à des moments de vie ou à des besoins plus ponctuels : automobile, santé, voyage, habitation, prévoyance, épargne ou sinistre.

Le signal sénégalais reste néanmoins notable. Un secteur qui réunit près d’un demi-million d’abonnés sociaux et plus de 29 000 recherches mensuelles de marque n’est plus au stade de la simple présence. Il dispose déjà d’actifs digitaux visibles. La question stratégique n’est donc plus seulement : les assureurs sénégalais sont-ils présents en ligne ? Elle devient : comment transforment-ils cette présence en notoriété, en confiance, en intention et en opportunités commerciales ?

Une présence marketing digital des assurances au Sénégal déjà significative

Avec près de 500 000 abonnés cumulés, le marché sénégalais de l’assurance affiche une base sociale importante. Ce volume reste inférieur à celui de la Côte d’Ivoire, mais il dépasse très largement les niveaux observés dans plusieurs marchés voisins déjà analysés par Pandore.

La comparaison avec le secteur bancaire sénégalais est également instructive. En mai 2026, les banques observées au Sénégal cumulaient 2 048 246 abonnés sociaux et 169 850 recherches mensuelles de marque. Cela signifie que l’assurance représente environ un quart de l’audience sociale bancaire observée, et environ 17 % du volume de recherche de marque bancaire.

Cet écart n’est pas surprenant. Dans la plupart des marchés, les banques bénéficient d’une fréquence d’usage plus élevée, d’une relation client plus quotidienne et d’un niveau de recherche plus régulier autour des services courants. L’assurance, elle, reste souvent associée à des moments de vie ou à des besoins plus ponctuels : automobile, santé, voyage, habitation, prévoyance, épargne ou sinistre.

Le signal sénégalais reste néanmoins notable. Un secteur qui réunit près d’un demi-million d’abonnés sociaux et plus de 29 000 recherches mensuelles de marque n’est plus au stade de la simple présence. Il dispose déjà d’actifs digitaux visibles. La question stratégique n’est donc plus seulement : les assureurs sénégalais sont-ils présents en ligne ? Elle devient : comment transforment-ils cette présence en notoriété, en confiance, en intention et en opportunités commerciales ?

Un marché très concentré autour de deux leaders du marketing digital assurance

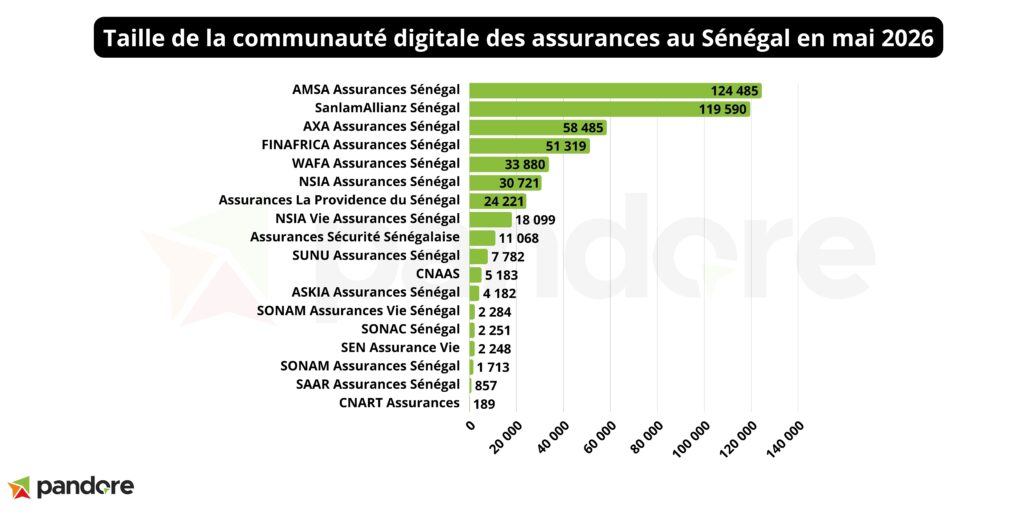

La première lecture du classement montre une forte concentration de l’audience sociale. Deux compagnies dominent nettement le marché : AMSA Assurances Sénégal et SanlamAllianz Sénégal.

AMSA Assurances Sénégal arrive en tête avec 124 485 abonnés, soit 24,97 % de l’audience sociale totale observée. SanlamAllianz Sénégal suit de très près avec 119 590 abonnés, soit 23,99 % du total. À elles seules, ces deux marques concentrent donc près de 49 % de toute l’audience sociale du secteur.

Cette concentration est structurante. Elle signifie que près d’un abonné social sur deux observé dans le baromètre est rattaché à l’une de ces deux compagnies. Pour ces acteurs, l’enjeu n’est plus seulement de construire une base d’audience. Cette base existe déjà. L’enjeu est désormais de la rendre utile : créer de la répétition de message, renforcer la confiance, générer du trafic qualifié, orienter vers des pages produits, des formulaires, WhatsApp, des agences ou des dispositifs de souscription.

Derrière ce duo, un deuxième groupe se détache. AXA Assurances Sénégal totalise 58 485 abonnés, soit 11,73 % du marché. FINAFRICA Assurances Sénégal atteint 51 319 abonnés, soit 10,29 %. En additionnant les quatre premiers acteurs, on obtient 353 879 abonnés, soit environ 71 % du total observé.

Le marché est donc nettement polarisé. Quelques marques disposent d’une capacité de diffusion très supérieure au reste du secteur. Cette situation n’est pas propre au Sénégal. Pandore observe régulièrement, dans les services financiers en Afrique francophone, une concentration importante des audiences autour d’un nombre limité d’acteurs. Mais au Sénégal, cette concentration est particulièrement visible : le top 6, composé d’AMSA, SanlamAllianz, AXA, FINAFRICA, WAFA et NSIA, représente environ 84 % de l’audience sociale totale.

Cette structure appelle une lecture prudente. Elle ne permet pas d’affirmer que ces compagnies convertissent mieux, génèrent plus de leads ou disposent des meilleurs parcours digitaux. Elle permet en revanche d’affirmer qu’elles disposent d’un actif d’audience plus important. Dans un marché où la confiance et la pédagogie jouent un rôle central, cet actif peut devenir un avantage stratégique s’il est correctement relié aux autres leviers du marketing digital.

Facebook reste le premier canal, mais LinkedIn pèse déjà très lourd

La répartition par plateforme apporte le deuxième enseignement majeur du baromètre.

Sur les 498 557 abonnés observés, Facebook concentre 305 962 abonnés, soit environ 61,4 % du total. Facebook reste donc le premier canal social des assurances sénégalaises. Ce résultat est cohérent avec son rôle de plateforme grand public, particulièrement adaptée aux campagnes de proximité, à la relation communautaire et aux contenus de sensibilisation.

LinkedIn rassemble 150 215 abonnés, soit environ 30,1 % de l’audience totale observée. Il distingue le Sénégal de marchés plus dépendants de Facebook. Au Burkina Faso, par exemple, Facebook concentrait environ 90 % de l’audience sociale des assurances observées, tandis que LinkedIn représentait une part bien plus réduite.

Au Sénégal, LinkedIn n’est donc pas un canal secondaire marginal. Il constitue déjà un pilier du mix digital des assurances. Cette situation peut s’expliquer par la nature même du secteur. L’assurance ne s’adresse pas seulement aux particuliers. Elle parle aussi aux entreprises, aux institutions, aux partenaires, aux talents, aux courtiers, aux distributeurs, aux professions libérales et aux décideurs économiques. LinkedIn devient alors un canal naturel pour construire la crédibilité, porter les messages corporate, renforcer la marque employeur et installer une posture d’expertise.

La comparaison avec le secteur bancaire sénégalais montre toutefois que cette institutionnalisation reste moins avancée dans l’assurance : dans le baromètre des banques au Sénégal, LinkedIn est le premier canal en volume avec 1 000 900 abonnés, soit 48,87 % de l’audience sociale bancaire, alors qu’il représente 150 215 abonnés, soit 30,1 % de l’audience des assurances.

Le poids des assureurs sur LinkedIn est porté par quelques acteurs. AMSA Assurances Sénégal y compte 37 768 abonnés, AXA Assurances Sénégal 25 345, NSIA Assurances Sénégal 20 940, SanlamAllianz Sénégal 16 643 et NSIA Vie Assurances Sénégal 14 318. Ces cinq marques totalisent 115 014 abonnés LinkedIn, soit environ 76,6 % de l’audience LinkedIn observée dans le secteur.

Instagram, TikTok, X et YouTube restent encore peu structurants

Les autres plateformes restent beaucoup plus modestes dans les volumes observés.

Instagram totalise 23 027 abonnés, soit environ 4,6 % de l’audience sociale. TikTok atteint 15 382 abonnés, soit environ 3,1 %. X représente 2 168 abonnés, soit 0,4 %, et YouTube seulement 1 803 abonnés, soit 0,36 %.

Ces volumes ne signifient pas que ces canaux sont sans intérêt. Ils indiquent plutôt qu’ils ne structurent pas encore l’audience sectorielle en mai 2026.

Instagram peut jouer un rôle important dans la construction de marque, la pédagogie visuelle, la valorisation des événements, les campagnes de prévention ou les contenus orientés style de vie. TikTok peut devenir un levier de vulgarisation, notamment pour expliquer des notions souvent mal comprises : assurance auto, responsabilité civile, déclaration de sinistre, assurance voyage, complémentaire santé, épargne, prévoyance ou assurance emprunteur. YouTube, de son côté, est particulièrement adapté aux formats longs : tutoriels, interviews, vidéos pédagogiques, présentations de produits, témoignages ou contenus de réassurance.

Le faible poids de YouTube est probablement l’un des signaux les plus intéressants. Dans un secteur où la compréhension des offres reste un enjeu majeur, la vidéo longue pourrait constituer un actif stratégique. Pourtant, l’audience observée sur YouTube reste marginale. Cela peut traduire un sous-investissement dans les contenus explicatifs, ou simplement une faible structuration des chaînes locales. Le baromètre ne permet pas de trancher. Il permet seulement de constater que le potentiel de la vidéo semble encore très peu matérialisé dans les audiences.

Les leaders par plateforme ne racontent pas exactement la même histoire

La lecture par plateforme montre que chaque canal a sa propre hiérarchie.

Sur Facebook, SanlamAllianz Sénégal domine avec 95 000 abonnés, devant AMSA Assurances Sénégal avec 80 000, FINAFRICA avec 43 000, AXA avec 26 000 et WAFA avec 24 000. Facebook reste donc fortement porté par des acteurs grand public déjà installés.

Sur LinkedIn, AMSA prend l’avantage avec 37 768 abonnés, devant AXA, NSIA, SanlamAllianz et NSIA Vie. Cette hiérarchie plus institutionnelle illustre la différence de nature entre les deux plateformes. Une marque peut être très forte sur Facebook sans dominer LinkedIn, et inversement.

Sur TikTok, le paysage est encore plus spécifique. Assurances La Providence du Sénégal atteint 11 400 abonnés sur cette plateforme, un volume très supérieur à celui des autres acteurs. SanlamAllianz Sénégal compte 1 253 abonnés, NSIA Assurances Sénégal 1 188, NSIA Vie 724 et ASKIA 404. La Providence apparaît donc comme un cas singulier : son audience globale reste inférieure à celle des leaders, mais elle se distingue fortement sur un canal émergent.

Cette situation illustre un point clé : le marketing digital ne se résume pas au classement général. Un acteur peut être moins puissant en audience totale mais disposer d’un avantage sur un canal précis. Or, dans certains cas, cet avantage peut devenir stratégique si le canal correspond à un segment prioritaire ou à un objectif spécifique.

Google révèle une autre hiérarchie du marketing digital assurance au Sénégal

Le troisième enseignement vient des recherches Google. Les compagnies observées totalisent 29 040 recherches mensuelles autour de leurs marques.

Ce volume est élevé au regard de plusieurs marchés assurance déjà étudiés par Pandore. Il est très supérieur au Burkina Faso, où les compagnies observées cumulaient 2 420 recherches mensuelles, et inférieur à la Côte d’Ivoire, où les assurances atteignaient 40 910 recherches mensuelles.

Rapporté à la population connectée, le Sénégal génère environ 253 recherches mensuelles de marque pour 100 000 internautes. Ce ratio est inférieur au niveau observé en Côte d’Ivoire, où les assurances généraient environ 307 recherches mensuelles pour 100 000 internautes, mais il reste supérieur aux niveaux mentionnés dans les analyses Pandore sur le Togo, le Bénin, la Guinée ou le Burkina Faso.

| Marché | Recherches mensuelles Google assurances | Internautes DataReportal | Calcul | Recherches pour 100 000 internautes |

|---|---|---|---|---|

| Côte d’Ivoire | 40 910 | 13,4 M | 40 910 / 13 400 000 × 100 000 | 305 |

| Sénégal | 29 040 | 11,5 M | 29 040 / 11 500 000 × 100 000 | 253 |

| Togo | 5 340 | 3,62 M | 5 340 / 3 620 000 × 100 000 | 148 |

| Bénin | 3 480 | 4,80 M | 3 480 / 4 800 000 × 100 000 | 73 |

| Guinée | 1 890 | 4,02 M | 1 890 / 4 020 000 × 100 000 | 47 |

| Burkina Faso | 2 420 | 5,42 M | 2 420 / 5 420 000 × 100 000 | 45 |

La hiérarchie Google ne recopie toutefois pas la hiérarchie sociale.

SUNU Assurances Sénégal arrive en première position avec 4 990 recherches mensuelles, soit 17,18 % du total. C’est un résultat particulièrement intéressant, car SUNU ne représente que 1,56 % de l’audience sociale observée avec 7 782 abonnés. Autrement dit, la marque dispose d’une demande active très supérieure à ce que son audience sociale laisserait penser.

NSIA Assurances Sénégal arrive deuxième sur Google avec 4 450 recherches, soit 15,32 % du total. Son positionnement est plus équilibré : la compagnie représente 6,16 % de l’audience sociale et une part beaucoup plus élevée de la recherche de marque.

AXA Assurances Sénégal se place troisième avec 3 920 recherches, soit 13,50 %. Ici aussi, la cohérence entre audience sociale et demande Google est relativement forte : AXA fait partie du top 3 en recherche et du top 3 en audience sociale.

AMSA Assurances Sénégal, leader en audience sociale, arrive quatrième sur Google avec 3 690 recherches, soit 12,71 % du total. Le rang reste élevé, mais il est inférieur à son rang social. Cela ne traduit pas une faiblesse. Cela montre simplement que la taille de la communauté sociale et la demande active de marque ne progressent pas nécessairement au même rythme.

ASKIA Assurances Sénégal complète le top 5 avec 2 520 recherches, soit 8,68 %. Comme SUNU, ASKIA présente un profil intéressant : son audience sociale totale reste modeste, mais sa demande Google est importante au regard de son rang social.

Le site web devient le point de convergence du dispositif marketing digital

Le suivi des sites web apporte un autre éclairage. Dans le périmètre observé, certaines compagnies vie et non-vie ont été regroupées lorsqu’elles relèvent d’une même marque ou d’un même dispositif digital. Sur cette base consolidée, 15 marques d’assurance sont recensées au Sénégal. Parmi elles, 12 disposent d’un site web dédié, actif et fonctionnel.

Cette lecture doit toutefois être interprétée avec prudence. L’existence d’un site dédié, actif et fonctionnel ne garantit pas nécessairement la qualité de l’expérience utilisateur, la rapidité de chargement, l’adaptation mobile, la clarté des parcours ou la capacité réelle à convertir.

Néanmoins, ce constat indique une chose importante : le sujet n’est plus seulement d’être visible en ligne. Pour une majorité d’acteurs, les actifs web existent déjà. L’enjeu se déplace donc vers leur qualité, leur accessibilité et leur capacité à jouer un rôle utile dans le parcours client. Pour les marques qui ne disposent pas encore d’un site local clairement identifiable, la priorité est plus fondamentale : offrir un point d’entrée digital fiable, facilement trouvable et rattaché sans ambiguïté à l’activité sénégalaise.

Mais elle indique une chose importante : le sujet n’est plus uniquement d’exister en ligne. Une large partie du marché dispose déjà d’actifs web ou de points d’entrée digitaux identifiables. L’enjeu est désormais de faire du site un point de convergence.

Les réseaux sociaux créent l’attention, Google capte l’intention, et le site web transforme cette intention en action. Pour une compagnie d’assurance, cela signifie que l’internaute doit pouvoir trouver rapidement les informations clés : garanties, conditions générales, agences, contacts, déclaration de sinistre, assistance, demande de devis, formulaires, WhatsApp, espace client ou documents utiles.

Le site web joue aussi un rôle de réassurance. Dans l’assurance, la confiance est centrale. Un site peu clair, lent, incomplet ou difficile à utiliser peut fragiliser la perception de crédibilité. À l’inverse, un site bien structuré peut renforcer la confiance, faciliter la compréhension des offres et réduire la friction dans le parcours de contact.

L’enjeu SEO dépasse également les seules requêtes de marque. Les compagnies peuvent travailler des requêtes de besoin comme “assurance auto Sénégal”, “assurance voyage Sénégal”, “assurance santé Sénégal”, “assurance habitation”, “assurance responsabilité civile”, “assurance entreprise” ou “déclaration sinistre”. Le baromètre actuel mesure les recherches de marque, mais la prochaine étape de maturité consistera probablement à analyser la capacité des assureurs à capter la demande non brandée, c’est-à-dire les internautes qui cherchent une solution avant de chercher une marque.

Comparaison régionale : le Sénégal se distingue par une demande active solide

La comparaison régionale permet de mieux situer le Sénégal. Rapportée au nombre d’identités utilisatrices des réseaux sociaux, l’audience sociale des assurances sénégalaises représente environ 9,2% de la base sociale active du pays. Le Sénégal se situe ainsi derrière la Côte d’Ivoire, autour de 11,2%, mais légèrement devant le Togo, autour de 9,0%, et nettement au-dessus du Bénin, du Burkina Faso et de la Guinée, respectivement autour de 5,8%, 5,1% et 4,6%.

| Pays | Audience sociale assurances | Identités sociales actives | Ratio |

|---|---|---|---|

| Côte d’Ivoire | 848 751 | 7,60 M | 11,2 % |

| Sénégal | 498 557 | 5,42 M | 9,2 % |

| Togo | 57 675 | 644 000 | 9,0 % |

| Bénin | 144 450 | 2,50 M | 5,8 % |

| Burkina Faso | 198 069 | 3,90 M | 5,1 % |

| Guinée | 170 608 | 3,70 M | 4,6 % |

Sur Google, le Sénégal affiche un profil encore plus intéressant. Avec 29 040 recherches mensuelles, le marché sénégalais reste derrière la Côte d’Ivoire mais très au-dessus du Bénin et du Togo.

Un autre ratio est utile : le nombre de recherches mensuelles rapporté à 1 000 abonnés sociaux. Sur cette base, le Sénégal génère environ 58 recherches mensuelles pour 1 000 abonnés sociaux. Ce niveau est supérieur à celui de la Côte d’Ivoire, qui se situait autour de 48 recherches pour 1 000 abonnés sociaux, et très supérieur au Burkina Faso, qui était autour de 12 recherches pour 1 000 abonnés. Ce point est important. Il montre que le marché sénégalais ne se contente pas d’accumuler des audiences sociales. Il génère aussi un niveau significatif de recherche active. Autrement dit, la présence digitale des assurances au Sénégal ne relève pas seulement de la visibilité passive. Elle s’accompagne déjà d’une demande explicite autour des marques.

Ce que ce baromètre révèle pour le marketing digital des assurances au Sénégal

Le baromètre de mai 2026 met en évidence un marché à la fois avancé et contrasté.

Avancé, parce que les volumes sont significatifs. Près de 500 000 abonnés sociaux et plus de 29 000 recherches mensuelles de marque constituent une base solide. Le secteur assurance sénégalais dispose déjà d’une visibilité digitale réelle, d’un poids important de LinkedIn, d’une présence Facebook structurante et d’un niveau de recherche Google supérieur à plusieurs marchés voisins.

Contrasté, parce que les écarts entre acteurs restent importants. Deux compagnies concentrent près de la moitié de l’audience sociale. Quatre acteurs concentrent environ 71 % du total. Certains leaders sociaux ne sont pas les leaders Google. Certaines marques moins suivies sont beaucoup plus recherchées. Certains canaux restent très peu exploités, notamment YouTube, X et, dans une moindre mesure, TikTok.

Pour une grande partie des acteurs, l’urgence demeure encore de grandir leur audience. Plusieurs marques restent faiblement visibles sur les réseaux sociaux, avec des communautés encore limitées et une présence parfois concentrée sur un nombre réduit de plateformes. Pour ces compagnies, le premier enjeu est donc de construire une base d’audience plus solide, en clarifiant les canaux prioritaires, les messages, les segments visés et la régularité éditoriale.

Pour les acteurs déjà bien installés, l’enjeu est différent. Il ne s’agit plus seulement d’augmenter le nombre d’abonnés, mais de construire ou renforcer des tunnels de conversion. Une audience importante ne crée de valeur que si elle peut être orientée vers une action : demande de devis, prise de contact, échange WhatsApp, visite en agence, déclaration de sinistre, téléchargement de document, simulation ou souscription.

C’est là que le marketing digital des assurances au Sénégal doit entrer dans une phase plus exigeante. Les compagnies doivent mieux articuler leurs actifs : investir dans le SEO pour capter les internautes qui expriment déjà un besoin, convertir directement depuis les réseaux sociaux lorsque le parcours le permet, ou rediriger efficacement les audiences vers des points de contact utiles comme le site web, WhatsApp, un formulaire ou une landing page dédiée.

La prochaine bataille ne sera donc pas seulement une bataille de visibilité. Elle sera une bataille de structuration commerciale. Les assureurs qui prendront de l’avance seront ceux qui sauront transformer leur présence digitale en parcours mesurables, capables d’attirer, rassurer, orienter et convertir.

👉 Abonnez-vous pour recevoir les prochains baromètres et analyses exclusives sur la banque digitale, l’assurance digitale et la transformation digitale des institutions financières en Afrique.