En juin 2026, les banques observées en République centrafricaine cumulent 17 961 abonnés sur les réseaux sociaux et 910 recherches mensuelles sur Google autour de leurs marques.

À première vue, ces volumes peuvent sembler modestes par rapport à d’autres marchés bancaires d’Afrique francophone déjà analysés par Pandore. Mais cette lecture brute serait incomplète. Le marché centrafricain évolue dans un environnement digital beaucoup plus restreint, où la population connectée reste limitée et où les usages sociaux demeurent concentrés sur un nombre réduit de plateformes.

Fin 2025, la République centrafricaine comptait 670 000 internautes, soit une pénétration internet de 12,0 %. Le pays comptait également 230 000 identités utilisatrices des réseaux sociaux en octobre 2025, soit 4,1 % de la population totale. DataReportal précise que ces données reflètent les dernières informations disponibles en octobre 2025, même si le rapport est publié dans le cycle Digital 2026.

Dans ce contexte, les 17 961 abonnés cumulés des banques observées représentent environ 2,7 % du nombre d’internautes et 7,8 % des identités sociales actives du pays. Ces ratios ne doivent pas être interprétés comme des taux de pénétration client, car un même utilisateur peut suivre plusieurs banques et certaines audiences peuvent inclure des profils hors du pays. Ils montrent néanmoins que le secteur bancaire possède déjà une empreinte visible dans un bassin digital encore étroit.

👉 Remplissez le formulaire pour recevoir l’étude complète ainsi que nos prochains baromètres de la présence digitale des institutions financières en Afrique.

Méthodologie du baromètre marketing digital des banques en Centrafrique

Ce baromètre repose sur trois familles d’indicateurs :

- La première concerne la présence active des banques sur les principales plateformes sociales identifiées : Facebook, Instagram, LinkedIn et TikTok. Aucune présence YouTube ou X n’a été intégrée dans les données observées pour ce périmètre.

- La deuxième dimension porte sur la taille des communautés. Le nombre d’abonnés est utilisé ici comme indicateur de présence et de capacité d’audience. Il ne mesure pas la performance commerciale, ni la portée réelle des contenus, ni l’engagement, ni la conversion. Il indique seulement qu’une banque dispose d’un actif social plus ou moins important.

- La troisième dimension mesure le volume mensuel de recherche Google autour des marques bancaires. Cet indicateur renseigne sur une demande active de marque : un internaute ne se contente pas d’être exposé à un contenu, il recherche volontairement une banque, une information, un contact ou un service associé à cette marque.

Le périmètre observé comprend quatre institutions : Ecobank Centrafrique, BSIC-RCA, BGFIBank Centrafrique et Banque Populaire Maroco-Centrafricaine. Une précision importante doit être faite : aucune page sociale active n’a été identifiée pour Banque Populaire Maroco-Centrafricaine. Cette dernière est donc exclue de l’analyse des réseaux sociaux.

Un marché marketing digital encore étroit, mais déjà structuré autour de trois banques

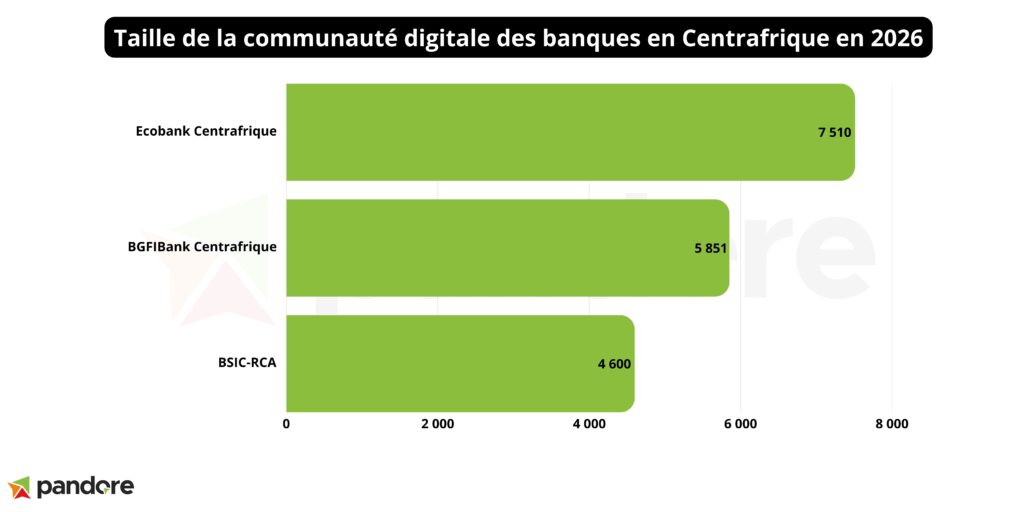

Les audiences sociales bancaires observées en Centrafrique sont concentrées sur trois acteurs.

Ecobank Centrafrique arrive en tête avec 7 510 abonnés, soit 41,8 % de l’audience sociale totale observée. BGFIBank Centrafrique suit avec 5 851 abonnés, soit 32,6 %. BSIC-RCA complète le classement avec 4 600 abonnés, soit 25,6 %.

À eux seuls, Ecobank Centrafrique et BGFIBank Centrafrique rassemblent 13 361 abonnés, soit 74,4 % de l’audience sociale bancaire observée. Cette concentration est forte, mais elle doit être lue avec prudence. Le marché observé ne compte que trois banques actives sur les réseaux sociaux dans les données disponibles. Dans un périmètre aussi réduit, chaque acteur pèse mécaniquement beaucoup dans les équilibres de marché.

Le principal enseignement n’est donc pas seulement la domination d’Ecobank. Il est plutôt que la présence sociale bancaire en Centrafrique repose aujourd’hui sur un noyau très limité d’acteurs. L’absence de page sociale identifiée pour Banque Populaire Maroco-Centrafricaine renforce ce constat : le marché n’est pas encore dans une logique de présence digitale généralisée.

Cette situation indique que le marketing digital bancaire en Centrafrique reste dans une phase de structuration.

Des stratégies sociales très différentes selon les banques

L’analyse par banque montre que les trois acteurs présents sur les réseaux sociaux ne construisent pas leur audience de la même manière.

Ecobank Centrafrique dispose de l’audience la plus diversifiée. Sur ses 7 510 abonnés, 5 590 viennent de LinkedIn, 1 600 de Facebook, 182 d’Instagram et 138 de TikTok. Autrement dit, environ trois quarts de son audience sociale proviennent de LinkedIn. C’est un profil atypique pour une banque de détail dans la région, où Facebook est souvent le canal dominant.

Cette configuration peut traduire une présence plus institutionnelle que communautaire. Elle peut aussi refléter l’effet d’une marque panafricaine, dont les contenus corporate, les annonces de groupe et les publications professionnelles trouvent naturellement un relais sur LinkedIn. Il ne faut toutefois pas en conclure qu’Ecobank serait plus performante commercialement. Le nombre d’abonnés ne dit rien, à lui seul, sur la qualité de l’engagement ou sur la conversion.

BGFIBank Centrafrique présente un profil différent. Sur ses 5 851 abonnés, 5 600 sont sur Facebook et 251 sur LinkedIn. La banque possède donc une présence beaucoup plus centrée sur Facebook. Cela lui donne une base plus orientée grand public, mais moins diversifiée que celle d’Ecobank.

BSIC-RCA, enfin, est entièrement concentrée sur Facebook dans les données observées, avec 4 600 abonnés. Cette présence peut constituer un socle utile pour la communication de proximité, mais elle expose aussi la banque à une dépendance forte à une seule plateforme.

Ces différences sont importantes pour le marketing digital. Un acteur dont l’audience est concentrée sur LinkedIn ne dispose pas du même type d’actif qu’un acteur concentré sur Facebook. Le premier peut être plus fort sur la crédibilité institutionnelle et les audiences professionnelles. Le second peut être plus pertinent pour la proximité, les campagnes grand public et la relation communautaire. Le baromètre ne permet pas de dire quelle stratégie est la meilleure. Il montre seulement que les points d’appui ne sont pas les mêmes.

Google révèle une autre hiérarchie du marketing digital bancaire

Les recherches Google autour des marques bancaires racontent une hiérarchie différente de celle des réseaux sociaux.

BGFIBank Centrafrique arrive en tête avec 400 recherches mensuelles, soit 44,0 % du total observé. Ecobank Centrafrique suit avec 310 recherches, soit 34,1 %. BSIC-RCA atteint 140 recherches, soit 15,4 %. Banque Populaire Maroco-Centrafricaine enregistre 60 recherches mensuelles, soit 6,6 %.

Ce classement est intéressant pour deux raisons.

D’abord, BGFIBank Centrafrique domine la demande Google alors qu’elle n’est pas première en audience sociale. Elle représente 32,6 % des abonnés sociaux, mais 44,0 % des recherches mensuelles. Cela suggère un niveau de demande active supérieur à ce que sa seule audience sociale laisserait penser.

Ensuite, Banque Populaire Maroco-Centrafricaine apparaît dans les recherches Google malgré l’absence de page sociale identifiée. Ce point est important. Une marque peut être recherchée même sans disposer d’une présence sociale structurée. La demande Google peut provenir d’autres facteurs tels que la notoriété historique et les actions de promotion hors ligne.

À l’inverse, BSIC-RCA représente 25,6 % de l’audience sociale observée, mais seulement 15,4 % des recherches Google. Cela ne veut pas dire que la banque sous-performe. Cela signifie simplement que son capital social ne se traduit pas au même niveau dans la demande active de marque.

Ce constat renvoie à une autre limite du dispositif digital bancaire centrafricain : seules deux institutions observées disposent d’un site web actif, et ces sites apparaissent encore peu mis à jour et peu optimisés pour la conversion. La demande Google existe donc, mais elle ne débouche pas encore systématiquement sur des parcours capables de transformer une recherche de marque en prise de contact, demande d’information ou action commerciale mesurable.

Un marketing digital bancaire encore embryonnaire en Centrafrique

La comparaison avec le Togo et le Bénin permet de mieux situer la présence marketing digital des banques en Centrafrique. Les trois marchés n’évoluent pas dans le même bassin numérique. La Centrafrique affiche un taux de pénétration internet de 12,0 %, avec 670 000 internautes, contre 32,2 % au Bénin, avec 4,80 millions d’internautes, et 37,0 % au Togo, avec 3,62 millions d’internautes.

Cette réalité limite mécaniquement la taille des audiences bancaires. Les banques observées en Centrafrique cumulent 17 961 abonnés sur les réseaux sociaux, contre 471 421 au Bénin et plus de 227 000 au Togo. Rapportée au nombre d’identités sociales actives, la présence bancaire centrafricaine représente environ 7,8 % de la base sociale nationale, contre 18,9 % au Bénin et 35,2 % au Togo.

Cette comparaison confirme que le marketing digital bancaire reste encore embryonnaire en Centrafrique. La base d’utilisateurs connectés est limitée, les audiences sociales bancaires restent faibles, et la consommation de contenus lourds, notamment vidéo, peut être freinée par la qualité ou le coût de la connexion.

Conclusion : faire grandir les audiences digitales avant d’optimiser la conversion

Le baromètre de juin 2026 montre que la présence marketing digital des banques en Centrafrique est encore émergente, mais pas inexistante. Les volumes restent modestes, en cohérence avec un marché digital national limité. Mais les actifs sont déjà là : des pages sociales pour trois banques, des sites web actifs pour deux des institutions observées, et une demande Google mesurable autour de chaque marque.

La compétition ne se joue pas encore à l’échelle des grands marchés bancaires d’Afrique francophone. Elle se joue sur des fondamentaux : être identifiable, être cohérent, être utile et transformer les premiers points de contact digitaux en parcours simples.

Dans ce contexte, Ecobank Centrafrique dispose du plus grand actif social, BGFIBank Centrafrique domine la recherche Google, BSIC-RCA possède une base Facebook claire, et Banque Populaire Maroco-Centrafricaine a une demande de marque sur les moteurs de recherche malgré l’absence de page sociale identifiée.

Le prochain cap du marché consistera d’abord à faire grandir les audiences existantes, à explorer progressivement d’autres réseaux sociaux au-delà des canaux déjà installés, puis à construire des parcours de conversion, à la fois in-app sur les plateformes sociales et via les sites web des banques. Dans un environnement où chaque internaute qualifié compte, l’avantage ira aux institutions capables de transformer leur présence digitale en points de contact utiles, simples et mesurables.

👉 Remplissez le formulaire pour recevoir l’étude complète ainsi que les prochains baromètres Pandore sur le marketing digital des banques et assurances en Afrique francophone.