En avril 2026, les assurances au Togo cumulent près de 60 000 abonnés sur les réseaux sociaux. Certaines marques dépassent les 17 000 abonnés, quand d’autres restent sous la barre des 1 000. Sur Google, quelques acteurs concentrent l’essentiel des recherches, tandis que le reste du marché capte à peine la demande.

À première vue, ces chiffres traduisent une montée en puissance du digital dans le secteur. Mais une lecture plus fine révèle une réalité différente : la présence digitale des assurances au Togo est déjà fortement inégalitaire, et surtout, encore largement incomplète.

Derrière les volumes d’abonnés et les pages actives, trois dynamiques structurantes apparaissent :

- une concentration très forte de l’audience autour d’un nombre limité d’acteurs;

- une dépendance quasi totale à Facebook, qui structure encore les stratégies;

- un décalage marqué entre audience sur les réseaux sociaux et recherche de marque sur Google.

Ces dynamiques montrent que la présence digitale ne se limite pas à la taille de l’audience. Elle repose sur un ensemble de facteurs, entre visibilité sur les réseaux sociaux, niveau de recherche autour des marques et capacité à capter cette demande.

C’est précisément cette articulation, encore inégale selon les acteurs et les marchés, que ce baromètre permet d’analyser.

👉 Remplissez le formulaire pour recevoir l’étude complète ainsi que nos prochains baromètres de la présence digitale des institutions financières en Afrique.

Méthodologie du baromètre de la présence digitale des assurances au Togo : réseaux sociaux et recherche Google

Le baromètre couvre les principales compagnies d’assurances opérant au Togo et agrège, pour avril 2026, les communautés observées sur Facebook, Instagram, LinkedIn, TikTok, X et YouTube. À cela s’ajoute une analyse des volumes mensuels de recherche sur Google autour du nom des marques.

Cette approche permet de distinguer deux dimensions souvent confondues :

- l’audience digitale, qui mesure la capacité d’une compagnie à construire une communauté en ligne;

- la recherche de marque sur Google, qui correspond au volume de requêtes associées directement au nom des compagnies.

Cette méthodologie vise à proposer un cadre de lecture structuré du marché, fondé sur des indicateurs mesurables et comparables dans le temps.

Réseaux sociaux des assurances au Togo : Facebook domine la présence digitale

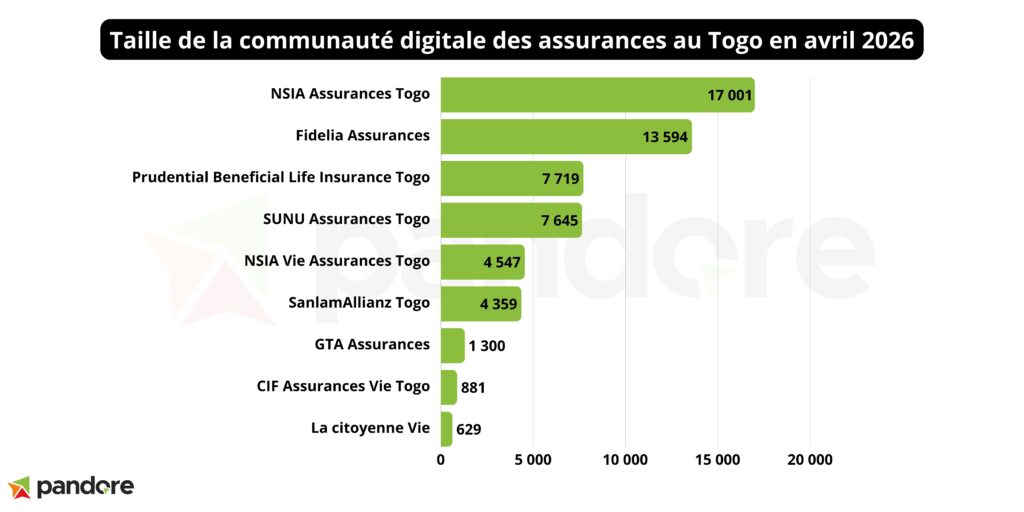

En avril 2026, les assurances étudiées cumulent 57 675 abonnés sur l’ensemble des réseaux sociaux.

La répartition par canal met en évidence une domination très nette de Facebook, qui concentre environ 72 % de la communauté digitale. LinkedIn représente près de 19 %, tandis que TikTok atteint environ 7 %. Les autres plateformes, notamment Instagram, YouTube et X, restent marginales.

Dans l’ensemble, cette structure reste proche de celle observée au Bénin en mars 2026, où Facebook concentrait également 63% de l’audience digitale du secteur. Le marché togolais se distingue toutefois par une dépendance encore plus marquée à cette plateforme.

Cette configuration traduit une concentration de la visibilité sur un canal dominant. Elle limite mécaniquement la diversification des stratégies et réduit la capacité des compagnies à adresser des usages et des audiences variés selon les plateformes.

Dans ce contexte, LinkedIn occupe une position spécifique. La plateforme est principalement utilisée comme un canal institutionnel, orienté vers la communication corporate, les partenariats et la marque employeur. Dans un secteur fondé sur la confiance, ce rôle est structurant, même si son potentiel éditorial reste encore peu exploité.

À l’inverse, TikTok s’inscrit dans une dynamique émergente. Sa part reste limitée, mais elle dépasse déjà celle d’Instagram. Cette progression, encore modeste, indique un début d’appropriation de formats plus courts et plus accessibles.

La comparaison avec le Bénin permet de préciser ce point. Sur ce marché, TikTok représente environ 15 % de l’audience digitale totale, soit une proportion de l’audience deux fois plus élevé. Cet écart met en évidence un retard du Togo dans l’exploitation de ce canal, en particulier pour des contenus pédagogiques et de vulgarisation.

Assurances au Togo : analyse des audiences et concentration du marché digital

Les principales compagnies en termes d’audience digitale sont :

- NSIA Assurances Togo : 17 001 abonnés

- Fidelia Assurances : 13 594 abonnés

- Prudential Beneficial Life Insurance Togo : 7 719 abonnés

- SUNU Assurances Togo : 7 645 abonnés

- NSIA Vie Assurances Togo : 4 547 abonnés

- SanlamAllianz Togo : 4 359 abonnés

Le cas de NSIA est particulièrement révélateur. Tout comme sur d’autres marchés comme celui du Bénin, la marque est présente à travers plusieurs pages distinctes, notamment entre l’assurance Vie et l’assurance Non-vie. En lecture consolidée, elle dépasse les 21 000 abonnés, ce qui en fait de loin l’assurance avec la plus grande audience digitale du marché togolais. Cette organisation, cohérente d’un point de vue métier, a néanmoins un effet direct sur la perception. Elle fragmente la présence en ligne, complexifie la lecture pour l’utilisateur et peut limiter, dans certains cas, la capacité de la marque à capitaliser pleinement sur son audience.

Les trois premiers acteurs au Togo concentrent plus de 65 % de l’audience totale. Ce niveau est déjà significatif, mais il mérite une lecture plus fine, notamment en intégrant les effets de structuration des marques. En effet, si l’on raisonne en marques consolidées, le poids de NSIA est encore plus marqué. La marque NSIA dépasse les 21 000 abonnés, soit à elle seule plus d’un tiers de l’audience digitale totale du marché togolais.

Pour autant, cette concentration ne traduit pas un marché figé.

Les évolutions récentes montrent que les positions restent encore mouvantes. Des acteurs comme Fidelia Assurances et SUNU Assurances, qui ont en moins de 24 mois intégré respectivement le top 3 et le top 5, illustrent la possibilité de progresser rapidement dans le classement. Ces cas montrent que la croissance de la communauté digitale dépend aussi de la capacité à activer les bons leviers, notamment la publicité.

Le marché togolais apparaît ainsi dans une phase intermédiaire. Il est déjà structuré autour de quelques acteurs dominants, mais reste suffisamment ouvert pour permettre des progressions rapides et des recompositions.

Dans un second temps, la mise en perspective avec le Bénin permet de situer plus précisément ce niveau de maturité. En mars 2026, les cinq premières compagnies béninoises concentrent près de 79 % de l’audience digitale. L’écart observé suggère que le marché togolais est légèrement moins concentré. Toutefois, la logique reste comparable. Dans les deux cas, l’audience tend à se structurer autour d’un noyau restreint d’acteurs, avec une polarisation progressive du marché.

Assurances au Togo sur Google : analyse des recherches de marque et de la visibilité

Le volume mensuel de recherche autour des assurances au Togo atteint 5 340 requêtes. Ces données correspondent exclusivement à des recherches liées aux noms des compagnies (marques ou acronymes). Elles ne reflètent donc pas l’ensemble de la demande en assurance, mais uniquement l’intérêt exprimé directement envers les acteurs du marché.

Le classement des recherches au Togo est dominé par :

- GTA Assurances : 2 600 recherches

- NSIA Assurances Togo : 1 500 recherches

- SUNU Assurances Togo : 530 recherches

- Fidelia Assurances : 360 recherches

- SanlamAllianz Togo : 100 recherches

Les deux premiers acteurs, GTA Assurances et NSIA Assurances Togo, cumulent à eux seuls environ 4 100 recherches mensuelles, soit près de 77 % du volume total. Ce niveau de concentration montre que la recherche de marque est fortement polarisée autour de quelques compagnies, tandis que le reste du marché capte une part marginale des requêtes.

Réseaux sociaux vs Google : pourquoi certaines assurances dominent les recherches au Togo

L’un des enseignements majeurs réside dans le décalage entre audience sur les réseaux sociaux et volume de recherche.

Au Togo, GTA Assurances arrive en tête des recherches avec 2 600 requêtes mensuelles, sans disposer de la plus grande audience sociale. À l’inverse, des compagnies avec une grande audience comme NSIA ou Fidelia ne dominent pas nécessairement les recherches.

Ce décalage met en évidence deux dynamiques distinctes. Les réseaux sociaux permettent de construire une audience et d’installer une présence dans le temps. La recherche de marque, elle, repose sur une démarche initiée par l’utilisateur, directement liée au nom d’une compagnie.

Le cas de GTA illustre cette dissociation. Son positionnement en tête des recherches s’explique moins par sa présence digitale que par sa notoriété historique, son réseau commercial et sa présence terrain. Ces éléments, construits en dehors du digital, alimentent ensuite la recherche sur Google.

Dans ce contexte, la recherche de marque apparaît comme un indicateur hybride, à l’intersection du digital et de l’offline, et comme un signal plus stratégique, car positionné à un stade plus avancé du tunnel d’acquisition.

Assurances au Togo vs Bénin : stratégie de marketing digital et enjeux de conversion

La comparaison avec le Bénin permet d’apporter un éclairage complémentaire. Au Togo, le volume mensuel de recherche atteint 5 340 requêtes, contre 3 480 au Bénin , soit un niveau environ 53 % plus élevé.

Dans le même temps, les assurances au Bénin cumulent environ 144 450 abonnés sur les réseaux sociaux, contre 57 675 au Togo. Le marché béninois dispose ainsi d’une audience digitale environ 2,5 fois plus importante.

Ce décalage est structurant. Le marché togolais apparaît plus concentré en termes de demande de marque sur Google, avec un volume de recherche rapporté à l’audience plus élevé. Cette situation suggère un poids important de la notoriété hors ligne dans la génération de recherches.

Le marché béninois apparaît davantage tiré par la visibilité sociale, avec une base d’audience plus importante mais moins corrélée au volume de recherche.

Ce point met en évidence un second enjeu, souvent moins visible : la capacité à capter et exploiter cette demande. Toutes les recherches ne se traduisent pas automatiquement en opportunités pour les compagnies. Encore faut-il disposer des actifs digitaux adaptés pour les capter.

Le cas de SUNU Assurances au Togo et au Bénin illustre cette limite. Malgré un volume de recherche significatif, l’absence de site web dédié réduit la capacité à orienter les utilisateurs vers un tunnel de conversion. Une partie de la demande générée autour de la marque n’est donc pas pleinement exploitée.

Plus largement sur le marché, même lorsque des sites internet existent, ils ne sont pas toujours conçus pour transformer cette demande :

- navigation peu claire;

- absence de parcours structuré;

- manque de points de contact visibles voire fonctionnels;

- faible mise en avant des offres.

Dans ce contexte, la recherche de marque ne suffit pas. Elle constitue un signal d’intérêt, mais sa valeur dépend directement de la capacité des compagnies à la capter et à la convertir.

Assurances au Togo : un marché digital encore en construction mais déjà concurrentiel

Le baromètre de la présence digitale des assurances au Togo en avril 2026 met en évidence un marché en phase de structuration, marqué par des écarts déjà significatifs entre les acteurs.

Trois enseignements majeurs se dégagent.

- D’abord, la présence digitale reste largement dominée par les réseaux sociaux, avec une dépendance forte à Facebook et une concentration de l’audience autour de quelques compagnies.

- Ensuite, la recherche de marque sur Google révèle une autre réalité. Elle met en évidence un marché où la notoriété, en partie construite hors ligne, continue de jouer un rôle déterminant dans la génération de trafic.

- Enfin, un enjeu plus critique apparaît : la capacité à transformer cette visibilité en opportunités concrètes. Une partie significative de la demande générée n’est pas pleinement exploitée, faute d’actifs digitaux adaptés ou de parcours de conversion structurés.

La comparaison avec le Bénin renforce cette lecture. Là où le marché béninois est davantage tiré par la croissance des audiences sociales, le Togo présente un rapport différent entre audience et recherche, révélant des logiques de structuration distinctes.

Dans ce contexte, la transformation digitale des assurances au Togo entre dans une nouvelle phase. Il ne s’agit plus uniquement d’être présent en ligne, mais de structurer un écosystème capable d’articuler audience, recherche et conversion.

Les acteurs qui sauront aligner ces trois dimensions prendront une avance durable dans un marché encore ouvert, mais de plus en plus concurrentiel.

👉 Remplissez le formulaire pour recevoir l’étude complète ainsi que nos prochains baromètres de la présence digitale des institutions financières en Afrique.