En juillet 2026, les banques observées au Niger cumulent 180 463 abonnés sur les réseaux sociaux et 9 780 recherches mensuelles sur Google autour de leurs marques.

À première vue, ces volumes placent le marché bancaire nigérien à un niveau inférieur à d’autres marchés francophones déjà analysés par Pandore. Les banques ivoiriennes dépassent 3,57 millions d’abonnés, les banques sénégalaises 2,05 millions, tandis que les banques du Burkina Faso et de Guinée se situent autour de 1 million d’abonnés chacune. Le Niger évolue donc sur une base d’audience plus étroite. Mais cette lecture en volume brut ne suffit pas.

Le contexte digital national change profondément l’interprétation. Le Niger comptait 6,52 millions d’internautes à la fin de 2025, pour une pénétration internet de 23,2 %. Le pays comptait également 772 000 identités utilisatrices des réseaux sociaux en octobre 2025. Rapportés à ce contexte, les 180 463 abonnés cumulés des banques représentent environ 2,8 % du nombre d’internautes et près de 23,4 % des identités sociales actives recensées dans le pays. Ce second ratio doit être interprété avec prudence, car les abonnés sociaux ne sont pas des individus uniques : un même internaute peut suivre plusieurs banques, plusieurs plateformes peuvent compter les mêmes personnes, et certaines communautés peuvent inclure des utilisateurs hors Niger. Mais il montre une chose importante : dans un marché social relativement restreint, les banques occupent déjà une place visible.

Ce baromètre cherche donc moins à établir un simple classement qu’à comprendre la structure réelle de la présence marketing digital des banques au Niger. Qui concentre l’audience sociale ? Quels canaux portent cette présence ? Google confirme-t-il la hiérarchie des réseaux sociaux ou révèle-t-il un autre équilibre ? Et surtout, que disent ces données sur les priorités digitales des banques nigériennes ?

👉 Remplissez le formulaire pour recevoir l’étude complète ainsi que nos prochains baromètres de la présence digitale des institutions financières en Afrique.

Méthodologie du baromètre de présence marketing digital des banques au Niger

L’analyse repose sur quatre dimensions complémentaires.

- La première concerne la présence active des banques sur les principales plateformes sociales observées : Facebook, Instagram, LinkedIn, TikTok, X et YouTube. Ces plateformes ne jouent pas le même rôle. Facebook reste généralement un canal de masse et de proximité. LinkedIn porte davantage la crédibilité institutionnelle, la marque employeur et les prises de parole corporate. Instagram sert davantage l’image. TikTok peut soutenir des formats courts de pédagogie financière. YouTube peut accueillir des contenus explicatifs plus longs. X reste plutôt associé à l’actualité, aux annonces et à certaines prises de parole institutionnelles.

- La deuxième dimension concerne la taille des communautés. Le nombre d’abonnés est utilisé ici comme indicateur d’audience potentielle. Il ne mesure ni la portée réelle, ni l’engagement, ni la performance commerciale, ni la qualité du contenu, ni la conversion. Une banque peut disposer d’une large communauté sans générer une forte interaction. À l’inverse, une banque plus modeste en audience peut avoir une communauté plus active ou plus qualifiée.

Une précision méthodologique est particulièrement importante pour le Niger. Certaines banques appartiennent à des groupes panafricains ou régionaux dont les pages sociales ne permettent pas toujours d’isoler proprement la présence locale. C’est notamment le cas d’Orabank Niger, BIA Niger et Banque Régionale de Marché Niger, dont la présence social media repose principalement sur des pages groupe, régionales ou non exclusivement rattachées au marché nigérien. Ces pages n’ont donc pas été retenues dans l’analyse des audiences sociales locales afin d’éviter de surestimer la présence marketing digital propre au Niger.

Le cas de BIA doit également être clarifié. Dans les données observées, certaines pages sociales ont été identifiées sous l’appellation BIA Niger. Or BIA correspond à Banque Atlantique. Les pages sociales locales repérées apparaissent comme résiduelles ou inactives et ne reflètent pas une présence digitale locale réellement exploitable. Elles peuvent donc biaiser l’analyse si elles sont interprétées comme une audience sociale active de Banque Atlantique Niger. Pour cette raison, elles doivent être traitées avec prudence et ne pas être lues comme un signal comparable à celui des banques disposant de pages locales actives. - La troisième dimension concerne le volume mensuel de recherche Google autour des noms de marque des banques. Cet indicateur mesure une demande active : l’internaute cherche volontairement une banque, une agence, un service, une application, des horaires ou un point de contact. Il complète donc utilement la lecture des réseaux sociaux.

- La quatrième dimension concerne la présence web. Le site web, ou à défaut une page web clairement identifiable, reste l’actif propriétaire qui permet de centraliser l’information officielle, rassurer l’utilisateur et orienter le parcours client.

Deux précautions doivent donc guider la lecture du baromètre. D’abord, les données sociales sont des données de présence, pas des données de performance. Ensuite, les périmètres social media et Google ne sont pas toujours parfaitement superposables. Une banque peut être exclue ou neutralisée dans l’analyse sociale lorsque son audience locale n’est pas isolable, tout en apparaissant dans les recherches Google parce que les internautes recherchent activement sa marque au Niger.

Une audience sociale bancaire encore limitée, mais très concentrée

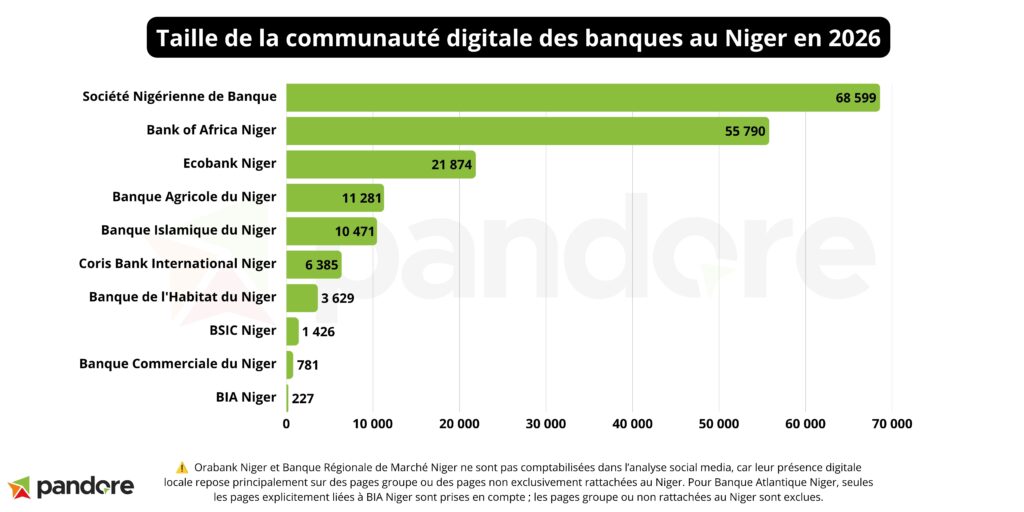

Le premier enseignement du baromètre est la forte concentration de l’audience sociale. Les banques observées cumulent 180 463 abonnés, mais l’essentiel de ce volume repose sur un nombre très réduit d’acteurs.

La Société Nigérienne de Banque arrive en tête avec 68 599 abonnés, soit 38,0 % de l’audience sociale totale observée. Bank of Africa Niger suit avec 55 790 abonnés, soit 30,9 % du total. À elles deux, ces banques cumulent 124 389 abonnés, soit près de 69 % de l’ensemble de l’audience sociale bancaire observée.

Ecobank Niger complète le trio de tête avec 21 874 abonnés, soit 12,1 % du total. Les trois premières banques totalisent ainsi 146 263 abonnés, soit environ 81 % de l’audience sociale. Ce niveau de concentration est très élevé. Il signifie que la présence marketing digital bancaire au Niger n’est pas distribuée de manière homogène. Elle est structurée autour de quelques marques qui disposent déjà d’un actif d’audience nettement supérieur au reste du marché.

Derrière ce trio, deux acteurs forment un deuxième cercle : Banque Agricole du Niger, avec 11 281 abonnés, et Banque Islamique du Niger, avec 10 471 abonnés. Ces deux banques dépassent le seuil des 10 000 abonnés, mais restent très loin du niveau atteint par la Société Nigérienne de Banque et Bank of Africa Niger. Avec les trois leaders, elles portent le top 5 à 168 015 abonnés, soit environ 93 % de l’audience sociale totale.

Le reste du marché se situe à des niveaux beaucoup plus modestes : Coris Bank International Niger compte 6 385 abonnés, Banque de l’Habitat du Niger 3 629, BSIC Niger 1 426, Banque Commerciale du Niger 781 et BIA Niger 227. Cette longue traîne illustre un écart important entre les banques ayant déjà construit une base sociale visible et celles dont la présence reste encore embryonnaire.

Cette concentration ne permet pas d’affirmer que les leaders sociaux sont les plus performants commercialement. Les données ne mesurent ni les leads, ni les demandes entrantes, ni les taux de conversion. Elles permettent en revanche d’affirmer que quelques acteurs disposent d’un avantage d’audience significatif pour diffuser leurs contenus, soutenir leurs campagnes et installer leur visibilité dans l’environnement digital nigérien.

Facebook domine le marketing digital bancaire au Niger, mais LinkedIn compte déjà

Le deuxième enseignement concerne la structure des plateformes. Facebook concentre 129 965 abonnés, soit environ 72,0 % de l’audience sociale bancaire observée. Le réseau reste donc le socle principal de la présence digitale des banques au Niger.

Cette domination est cohérente avec la place historique de Facebook dans les usages numériques grand public en Afrique francophone. Pour une banque, Facebook reste un canal utile pour les communications de proximité, les annonces produits, les informations pratiques, les campagnes de sensibilisation, les contenus d’éducation financière et la relation communautaire.

Mais la lecture nigérienne ne se limite pas à Facebook. LinkedIn rassemble 28 939 abonnés, soit 16,0 % du total. Ce poids reste inférieur aux niveaux observés au Sénégal ou en Côte d’Ivoire, où LinkedIn joue un rôle beaucoup plus structurant, mais il constitue déjà un signal important. En Côte d’Ivoire, Facebook et LinkedIn représentent ensemble plus de 92 % de l’audience sociale bancaire, avec 49,4 % pour Facebook et 42,9 % pour LinkedIn. Au Sénégal, LinkedIn dépasse même Facebook avec 48,87 % de l’audience bancaire observée contre 41,45 % pour Facebook.

Au Niger, LinkedIn n’est donc pas encore un second pilier comparable à Facebook, mais il est déjà plus qu’un canal marginal. Bank of Africa Niger y compte 7 350 abonnés, Ecobank Niger 6 874, Coris Bank International Niger 6 192, la Société Nigérienne de Banque 4 257 et Banque Islamique du Niger 3 556. Ces volumes montrent que plusieurs banques ont déjà investi une présence corporate, professionnelle ou institutionnelle.

X représente 15 394 abonnés, soit 8,5 % du total. Mais ce poids doit être lu avec prudence : il repose presque entièrement sur la Société Nigérienne de Banque, qui y compte 15 000 abonnés. Le canal ne constitue donc pas encore un espace structurant pour l’ensemble du marché bancaire. Il reflète surtout la présence forte d’un acteur spécifique.

Instagram totalise 5 722 abonnés, soit 3,2 % du total. YouTube et TikTok restent extrêmement faibles : 245 abonnés pour YouTube et 198 pour TikTok. À ce stade, ces deux plateformes ne structurent pas l’audience bancaire nigérienne. Pourtant, leur potentiel qualitatif ne doit pas être ignoré. YouTube peut servir la pédagogie produit, les tutoriels d’utilisation d’applications, les explications sur le crédit ou l’épargne. TikTok peut devenir un canal de vulgarisation financière, notamment auprès des jeunes publics, à condition d’être utilisé avec des formats adaptés et une ligne éditoriale rigoureuse.

Les banques leaders en présence marketing digital au Niger

La Société Nigérienne de Banque présente le profil le plus complet du marché. Sa communauté repose sur Facebook, avec 47 000 abonnés, mais elle dispose aussi de 15 000 abonnés sur X, 4 257 sur LinkedIn, 2 058 sur Instagram, 172 sur TikTok et 112 sur YouTube. Cette distribution lui donne une présence plus multicanale que la majorité des autres acteurs. Son leadership social ne repose donc pas uniquement sur Facebook, même si Facebook reste son socle principal.

Bank of Africa Niger occupe la deuxième place avec une structure également solide : 47 000 abonnés sur Facebook, 7 350 sur LinkedIn, 1 263 sur Instagram, 128 sur X et 49 sur YouTube. Son absence de TikTok dans les données observées n’empêche pas BOA Niger d’apparaître comme l’un des acteurs les plus installés du marché sur les canaux essentiels.

Ecobank Niger, troisième en audience sociale, dispose d’un profil plus concentré : 15 000 abonnés sur Facebook et 6 874 sur LinkedIn. La banque ne se distingue pas par une forte diversification de canaux, mais elle combine les deux plateformes les plus structurantes du marché. Ce couple Facebook et LinkedIn peut répondre à deux objectifs complémentaires : la visibilité grand public et la crédibilité institutionnelle.

Banque Agricole du Niger et Banque Islamique du Niger complètent le premier cercle des marques visibles. La première s’appuie principalement sur Facebook, avec 10 000 abonnés, et développe une présence plus limitée sur Instagram, LinkedIn, X et YouTube. La seconde combine 6 600 abonnés Facebook et 3 556 abonnés LinkedIn, ce qui en fait l’un des acteurs à suivre sur la dimension institutionnelle.

Google révèle une autre hiérarchie de la présence digitale bancaire

Le troisième enseignement du baromètre vient des recherches Google. Les banques observées totalisent 9 780 recherches mensuelles autour de leurs marques [1]. Ce volume est modeste en valeur absolue lorsqu’on le compare aux autres marchés étudiés par Pandore : 30 850 recherches mensuelles pour les banques au Burkina Faso, 12 730 en Guinée, 169 850 au Sénégal et 172 840 en Côte d’Ivoire.

Mais rapporté à la population connectée, le signal devient plus intéressant. Avec 9 780 recherches mensuelles pour 6,52 millions d’internautes, le Niger génère environ 150 recherches de marque bancaire pour 100 000 internautes. Ce ratio reste très inférieur à ceux observés au Sénégal, en Côte d’Ivoire ou au Burkina Faso. Il indique que la recherche de marque bancaire existe, mais qu’elle n’a pas encore la même densité que dans les marchés où les parcours bancaires digitaux semblent plus installés.

La hiérarchie Google ne recopie pas la hiérarchie sociale. BIA, arrive en première position avec 2 820 recherches mensuelles, soit 28,8 % du volume total. Ecobank Niger arrive deuxième avec 1 330 recherches mensuelles, puis Bank of Africa Niger avec 1 130, la Société Nigérienne de Banque avec 1 040 et BSIC Niger avec 810.

Ce point doit être interprété avec prudence. Le leadership de BIA sur Google ne doit pas être comparé directement à son audience sociale locale observée, car sa présence social media repose principalement sur des pages groupe ou sur des pages locales inactives qui ne constituent pas un actif social comparable à celui des banques disposant de pages locales actives. Autrement dit, le volume Google mesure ici une demande de marque réelle autour de BIA, mais il ne permet pas de conclure à une sous-performance sociale locale sans tenir compte de cette limite méthodologique.

Cette distinction est importante. Les moteurs de recherche captent des comportements actifs qui peuvent être liés à la notoriété historique, à la recherche d’agences, à l’usage client, à l’accès aux services, aux besoins de contact, à la réputation ou à des facteurs qui dépassent les réseaux sociaux. Dans le cas de BIA, le volume élevé de recherche montre que la marque reste fortement recherchée.

Ecobank Niger, Bank of Africa Niger et la Société Nigérienne de Banque présentent une lecture différente. Ces banques combinent à la fois une audience sociale locale identifiable et un volume de recherche Google significatif. Elles apparaissent donc comme des acteurs plus directement comparables dans le croisement entre présence social media et demande active de marque.

Le cas de BSIC Niger est également notable. La banque affiche 810 recherches mensuelles, soit 8,3 % du total, alors que son audience sociale reste limitée. Ce décalage peut indiquer une demande pratique ou institutionnelle supérieure à son poids social observé. Là encore, il ne s’agit pas d’un jugement de performance, mais d’un signal utile : certaines marques bancaires sont recherchées davantage qu’elles ne sont suivies.

Au fond, Google rappelle que la présence marketing digital d’une banque ne se résume pas à sa communauté sociale. Les réseaux sociaux mesurent une capacité d’audience. Google mesure une intention. Une banque peut être très visible socialement sans dominer les recherches de marque. Une autre peut être moins exploitable dans l’analyse social media locale, notamment lorsqu’elle s’appuie sur des pages groupe, mais rester très présente dans les comportements de recherche des internautes.

Le site web comme point de convergence du marketing digital bancaire

Les données observées indiquent que 11 institutions sur 13 disposent d’un site web ou d’une page web identifiable. Parmi elles, 9 disposent d’un site web dédié à l’activité au Niger, tandis que 2 reposent sur une page groupe. Deux institutions, Banque Commerciale du Niger et BSIC Niger, apparaissent sans site actif dans le périmètre observé.

Ce point est stratégique. Dans un secteur bancaire, le site web n’est pas seulement une vitrine. Il doit rassurer, expliquer, orienter et convertir. Lorsqu’un internaute recherche une banque sur Google, il doit pouvoir identifier rapidement le bon site, trouver les informations officielles, vérifier les agences, comprendre les produits, accéder aux services digitaux et contacter un conseiller.

L’existence d’un site ne garantit toutefois pas sa performance. Un site peut exister sans être rapide, mobile friendly, bien référencé ou orienté vers l’action. Dans un marché où la recherche de marque reste encore limitée, chaque visite qualifiée compte davantage. Les banques nigériennes ont donc intérêt à traiter leur site comme un actif d’acquisition et non comme une simple obligation institutionnelle.

Comparaison régionale : le Niger reste petit en volume, mais intéressant en intensité de recherche

La comparaison avec les autres marchés Pandore permet de mieux situer le Niger.

En volume social brut, le Niger reste loin derrière la Côte d’Ivoire, le Sénégal, le Burkina Faso et la Guinée. Les banques ivoiriennes cumulaient 3 569 810 abonnés en avril 2026, les banques sénégalaises 2 048 246 en mai 2026, les banques burkinabè 1 092 232 en avril 2026, et les banques guinéennes 1 087 229 en mai 2026.

Mais l’intensité de recherche rapportée aux abonnés sociaux donne une lecture plus nuancée. Avec 9 780 recherches pour 180 463 abonnés, le Niger génère environ 54 recherches mensuelles pour 1 000 abonnés sociaux. Ce ratio est supérieur à celui de la Côte d’Ivoire, autour de 48, du Burkina Faso, autour de 28, et de la Guinée, autour de 12. Il reste inférieur au Sénégal, autour de 83. Cette lecture doit rester prudente, car le périmètre Google inclut certaines banques exclues du volet social, notamment en raison de pages groupe. Mais elle suggère que, malgré un volume social modeste, la demande de marque n’est pas négligeable au regard de la taille de l’audience observée.

Le Niger présente donc un profil particulier. Ce n’est pas un marché massif en audience bancaire digitale. Ce n’est pas non plus un marché où Google atteint déjà les niveaux d’intensité du Sénégal ou de la Côte d’Ivoire. Mais c’est un marché où la présence sociale est concentrée, où Facebook reste central, où LinkedIn commence à compter, et où certaines marques suscitent une recherche active supérieure à leur empreinte sociale visible.

Conclusion : au Niger, la présence marketing digital bancaire reste à structurer

Le baromètre de juillet 2026 montre un marché bancaire nigérien encore en phase de structuration digitale. Quelques acteurs ont déjà construit une présence visible, tandis qu’une partie du secteur reste à un stade plus limité de développement en ligne.

Pour les banques nigériennes, l’enjeu prioritaire n’est donc pas d’être présentes partout, ni de rechercher uniquement la croissance du nombre d’abonnés. Il est de construire un dispositif plus cohérent entre notoriété, recherche, information et conversion. Une page sociale active, un site web clair, des informations pratiques à jour, des parcours de contact simples et des contenus pédagogiques adaptés peuvent devenir des leviers concrets de confiance et d’acquisition.

Dans un marché encore peu saturé digitalement, les banques qui prendront de l’avance seront celles qui sauront transformer leur présence marketing digital en expérience utile pour les clients : trouver rapidement une information, comprendre une offre, identifier une agence, contacter un conseiller ou démarrer une démarche en ligne. C’est probablement là que se jouera la prochaine étape de la maturité digitale bancaire au Niger.

👉 Remplissez le formulaire pour recevoir l’étude complète ainsi que les prochains baromètres Pandore sur le marketing digital des banques et assurances en Afrique francophone.