En mai 2026, les principales compagnies d’assurances observées au Cameroun cumulent 398 004 abonnés sur les réseaux sociaux et 20 100 recherches mensuelles sur Google autour de leurs marques.

Ces deux chiffres donnent une première lecture du niveau de présence digitale du secteur. Le marché camerounais de l’assurance dispose déjà d’une base d’audience significative, mais cette audience ne se répartit pas de manière uniforme entre les acteurs. Elle est concentrée autour de quelques compagnies, fortement structurée par deux plateformes, Facebook et LinkedIn, et ne se traduit pas toujours de façon équivalente en recherche de marque sur Google.

Le Cameroun présente ainsi un profil particulier dans l’écosystème du marketing digital des assurances en Afrique francophone. Le marché n’est pas seulement porté par Facebook, comme dans plusieurs pays de la sous-région. Il se distingue par un poids exceptionnel de LinkedIn, presque équivalent à celui de Facebook dans le cumul des audiences observées. Cette configuration, similaire à celle du secteur bancaire au Cameroun, suggère une présence digitale à double logique : grand public d’un côté, institutionnelle et professionnelle de l’autre.

Mais cette photographie doit être lue avec prudence. Le nombre d’abonnés ne mesure ni la portée effective des contenus, ni l’engagement, ni la conversion commerciale. De même, les recherches Google ne reflètent pas à elles seules la performance business d’une compagnie. Elles renseignent plutôt sur un niveau de demande active de marque, c’est-à-dire sur le fait que des internautes recherchent volontairement une institution.

L’objectif de ce baromètre est donc de dépasser le simple classement. Il s’agit de comprendre comment se structure la présence marketing digital des assurances au Cameroun : quels acteurs disposent des plus fortes audiences, quels canaux dominent, quelles marques sont les plus recherchées et ce que ces écarts révèlent sur les enjeux de visibilité, de notoriété et de conversion du secteur.

👉 Remplissez le formulaire pour recevoir l’étude complète ainsi que nos prochains baromètres de la présence digitale des institutions financières en Afrique.

Méthodologie du baromètre marketing digital des assurances au Cameroun

Ce baromètre repose sur trois dimensions complémentaires :

- La première concerne la présence active des compagnies d’assurances sur les principales plateformes sociales observées : Facebook, Instagram, LinkedIn, TikTok, X et YouTube. Ces canaux constituent aujourd’hui les espaces les plus visibles de la communication digitale des assureurs : communication institutionnelle, contenus de prévention, campagnes commerciales, relation client, marque employeur et pédagogie autour des produits d’assurance.

- La deuxième dimension porte sur la taille des communautés constituées sur ces plateformes. Le cumul des abonnés permet d’évaluer la profondeur de présence sociale d’une marque. Il ne doit toutefois pas être interprété comme un indicateur complet de performance. Une compagnie peut disposer d’une audience élevée mais générer peu d’engagement, peu de trafic qualifié ou peu de demandes commerciales. À l’inverse, une marque plus modeste en abonnés peut obtenir de meilleurs résultats si ses contenus, ses parcours et ses appels à l’action sont mieux structurés.

- La troisième dimension analyse le volume mensuel de recherche Google autour des noms de marque. Cet indicateur est utile car il mesure un comportement actif. Contrairement à l’abonnement social, qui peut être ancien ou passif, une recherche Google traduit une intention : recherche d’information, besoin de contact, comparaison, service client, devis ou localisation d’agence.

Enfin, le baromètre intègre la présence de sites web actifs. Le site web reste un actif central dans le marketing digital des institutions financières. Il concentre l’information, rassure, oriente les prospects et peut devenir un levier de conversion si les parcours sont pensés pour transformer l’intérêt en prise de contact.

Le contexte digital camerounais en 2026

Le Cameroun dispose d’un bassin digital important à l’échelle de l’Afrique francophone. Le pays comptait 12,6 millions d’internautes à la fin de l’année 2025, soit une pénétration internet de 41,9 %. Le pays comptait également 5,90 millions d’identités utilisatrices des réseaux sociaux en octobre 2025, un indicateur à interpréter avec prudence car il ne correspond pas nécessairement à des individus uniques.

Rapportée à ce bassin digital, l’audience sociale cumulée des assurances observées représente environ 3,2 % des internautes au Cameroun. Rapportée aux identités sociales actives, elle représente environ 6,7 %. Ces ratios ne doivent pas être compris comme des taux de pénétration client. Un même internaute peut suivre plusieurs compagnies, certaines audiences peuvent inclure des utilisateurs hors du pays, et les abonnés ne sont pas nécessairement actifs. Ils permettent néanmoins de situer l’empreinte relative du secteur dans l’environnement numérique camerounais.

Le contexte par plateforme éclaire aussi la structure observée. DataReportal indique que Facebook disposait de 5,9 millions d’utilisateurs au Cameroun fin 2025, tandis que LinkedIn comptait 1,6 million de membres. La comparaison entre ces deux bases nationales rend d’autant plus notable le poids de LinkedIn dans les audiences des assurances. LinkedIn ne dispose pas du même bassin d’utilisateurs que Facebook, mais il concentre presque autant d’abonnés sectoriels dans ce baromètre.

Un marché des assurances déjà significatif en audience sociale

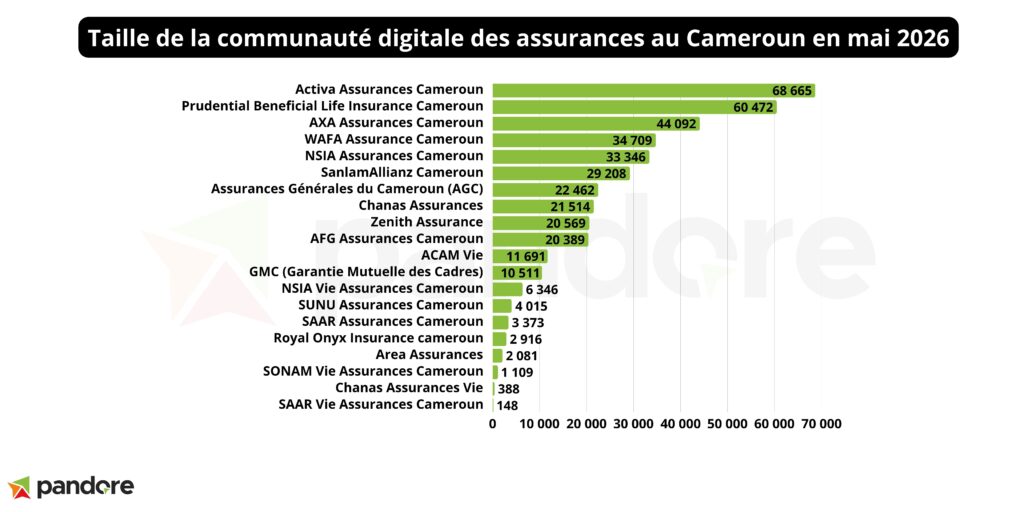

Avec 398 004 abonnés cumulés, les assurances observées au Cameroun disposent d’une présence sociale solide. Le marché ne se situe pas dans une phase de simple apparition digitale. La plupart des principaux acteurs disposent déjà de comptes actifs, d’audiences visibles et d’un niveau minimal de structuration en ligne.

Le classement général est dominé par Activa Assurances Cameroun, qui cumule 68 665 abonnés, soit 17,25 % de l’audience sociale totale observée. Elle devance Prudential Beneficial Life Insurance Cameroun, avec 60 472 abonnés, soit 15,19 %, puis AXA Assurances Cameroun, qui atteint 44 092 abonnés, soit 11,08 %.

Ces trois premières compagnies totalisent ensemble 173 229 abonnés, soit environ 43,5 % de l’audience sociale totale du secteur. Le marché est donc concentré, mais pas verrouillé par un seul acteur. Le leader ne représente pas à lui seul un quart ou un tiers du total. La compétition reste ouverte entre plusieurs marques disposant d’actifs digitaux significatifs.

Derrière le trio de tête, WAFA Assurance Cameroun atteint 34 709 abonnés, NSIA Assurances Cameroun cumule 33 346 abonnés, et SanlamAllianz Cameroun atteint 29 208 abonnés. Les six premières compagnies rassemblent ainsi environ 270 492 abonnés, soit près de 68 % de l’ensemble des audiences observées.

Cette concentration est importante mais elle laisse apparaître un deuxième niveau concurrentiel. Des acteurs comme Assurances Générales du Cameroun, Chanas Assurances, Zenith Assurance et AFG Assurances Cameroun disposent chacun d’audiences comprises entre environ 20 000 et 22 500 abonnés. Ce niveau n’est pas marginal. Il peut permettre à ces marques d’exister dans la conversation digitale, à condition que leur stratégie de contenu, de ciblage et de conversion soit suffisamment structurée.

En revanche, la longue traîne reste marquée. Plusieurs compagnies se situent sous les 5 000 abonnés cumulés, et certaines restent à des niveaux très faibles. L’écart entre les leaders et les acteurs les moins visibles est donc important. Il traduit une maturité digitale inégale au sein du secteur.

Activa, Prudential et AXA dominent la présence marketing digital sociale

Le leadership d’Activa Assurances Cameroun repose sur un équilibre particulièrement intéressant entre Facebook et LinkedIn. La compagnie compte 31 000 abonnés sur Facebook et 37 665 sur LinkedIn. Cette structure indique une présence à la fois grand public et institutionnelle. Activa ne dépend pas exclusivement d’un canal de masse. Elle dispose aussi d’un actif fort sur LinkedIn, plateforme généralement associée aux communications corporate, aux publics professionnels, aux talents et aux partenaires.

Prudential Beneficial Life Insurance Cameroun présente un profil différent. Sa présence sociale est portée par 25 000 abonnés Facebook et 32 674 abonnés LinkedIn, auxquels s’ajoutent des présences plus modestes sur Instagram, TikTok, X et YouTube. Là encore, LinkedIn joue un rôle central. Le fait que Prudential soit également la marque la plus recherchée sur Google, avec 4 500 recherches mensuelles, renforce l’idée d’un capital de marque actif, visible au-delà du simple volume social.

AXA Assurances Cameroun complète le trio de tête avec 22 000 abonnés Facebook et 22 092 abonnés LinkedIn. La quasi-symétrie entre les deux canaux est notable. Elle montre que la marque dispose d’un socle social équilibré entre communication grand public et crédibilité institutionnelle.

Ces trois acteurs partagent un point commun : leur présence digitale ne repose pas uniquement sur Facebook. Ils ont tous construit une base LinkedIn significative. Dans un secteur comme l’assurance, où la confiance, la solidité financière, l’expertise et la réputation jouent un rôle central, cette présence institutionnelle peut devenir un actif stratégique.

Cela ne permet pas d’affirmer que ces acteurs convertissent mieux que les autres. Les données disponibles ne portent pas sur les leads, les ventes, les taux de clic ou les demandes de devis. En revanche, elles permettent de dire que ces compagnies disposent d’une capacité de diffusion plus large et plus structurée que la majorité du marché.

Facebook et LinkedIn concentrent presque tout le marketing digital social des assurances

La répartition par plateforme constitue probablement l’enseignement le plus fort du baromètre.

Sur les 398 004 abonnés recensés, Facebook en concentre 195 534, soit environ 49,1 % du total. LinkedIn suit de très près avec 193 463 abonnés, soit environ 48,6 %. Ensemble, Facebook et LinkedIn représentent donc près de 97,7 % de l’audience sociale totale observée.

Ces volumes indiquent que LinkedIn n’est pas un canal accessoire pour les assurances camerounaises. Il constitue un véritable espace de compétition en visibilité institutionnelle. Les compagnies y construisent probablement une part importante de leur image auprès des professionnels, des talents, des entreprises, des courtiers, des partenaires et des parties prenantes économiques.

Pour les autres réseaux sociaux :

- Instagram ne totalise que 4 859 abonnés, soit environ 1,2 % du total,

- YouTube compte 2 136 abonnés,

- TikTok 1 265,

- et X 747.

Ces volumes sont marginaux à l’échelle du marché; néanmoins cela ne signifie pas que ces plateformes soient inutiles. Instagram peut jouer un rôle dans la perception de marque, TikTok dans la pédagogie courte et la proximité avec les jeunes publics, YouTube dans les contenus explicatifs longs, et X dans la communication institutionnelle ou la veille. Mais en mai 2026, elles ne structurent pas encore la présence digitale des assurances au Cameroun en volume d’audience.

Le poids de LinkedIn mérite une lecture spécifique. Avec 193 463 abonnés cumulés, la plateforme représente presque la moitié de l’audience sociale du secteur. Ce niveau est exceptionnel dans le mix observé.

Google révèle une autre hiérarchie du marché

Si les réseaux sociaux reflètent une capacité de diffusion et une base communautaire, Google mesure une intention plus active. Une marque peut être très suivie mais moins recherchée. Une autre peut disposer d’une audience plus limitée mais générer davantage de requêtes, en raison de sa notoriété, de son réseau, de son historique, de ses offres, de son service client ou de facteurs hors ligne.

Il serait donc réducteur de piloter le marketing digital uniquement au nombre d’abonnés. D’ailleurs, le classement des recherches Google ne reproduit pas exactement celui des audiences sociales. C’est un point central du baromètre.

Au total, les marques d’assurance observées génèrent 20 100 recherches mensuelles. Rapporté au nombre d’internautes au Cameroun, cela représente environ 160 recherches mensuelles pour 100 000 internautes. Rapporté aux audiences sociales du secteur, cela équivaut à environ 50,5 recherches mensuelles pour 1 000 abonnés sociaux.

La marque la plus recherchée est Prudential Beneficial Life Insurance Cameroun, avec 4 500 recherches mensuelles, soit 22,39 % du total. Prudential occupe donc la deuxième place en audience sociale, mais la première en demande active de marque. Ce double positionnement est particulièrement fort : la marque combine une grande communauté sociale et un niveau élevé de recherche Google.

En deuxième position, NSIA Assurances Cameroun atteint 2 120 recherches mensuelles, soit 10,55 % du total. La compagnie est cinquième en audience sociale, mais deuxième sur Google. Ce décalage suggère une demande de marque plus forte que ne le laisserait penser son seul rang social.

AXA Assurances Cameroun arrive troisième avec 1 950 recherches mensuelles, soit 9,70 %. Son profil est relativement cohérent : troisième en audience sociale, troisième en recherche Google. Activa Assurances Cameroun, leader social, arrive quatrième sur Google avec 1 700 recherches mensuelles, soit 8,46 %. GMC, malgré une audience sociale plus modeste, atteint 1 640 recherches mensuelles, soit 8,16 %, ce qui constitue l’un des écarts les plus intéressants du baromètre.

Les profils stratégiques du marketing digital des assurances au Cameroun

Le croisement entre audience sociale et recherche Google permet de distinguer plusieurs profils.

Le premier profil regroupe les marques fortes à la fois sur les réseaux sociaux et sur Google. Prudential, AXA et NSIA entrent dans cette catégorie, avec des nuances. Ces compagnies disposent d’une base d’audience significative et d’une demande active mesurable. Pour elles, l’enjeu prioritaire n’est pas seulement d’être visibles. Il est de mieux convertir cette visibilité en actions utiles : visites qualifiées, demandes d’information, devis, contacts commerciaux ou souscriptions.

Le deuxième profil concerne les marques très fortes socialement, mais moins dominantes dans la recherche de marque. Activa illustre partiellement cette situation. La compagnie domine le classement social, mais se situe au quatrième rang Google. Cela ne traduit pas une faiblesse. Cela montre plutôt que son actif communautaire pourrait être davantage mobilisé pour stimuler la recherche de marque, la mémorisation et le trafic vers ses actifs propriétaires.

Le troisième profil rassemble les marques dont la demande Google est élevée au regard de l’audience sociale. GMC est l’exemple le plus net. Avec 10 511 abonnés sociaux, la marque ne figure pas dans le haut du classement social. Mais avec 1 640 recherches mensuelles, elle se positionne cinquième sur Google. Ce type d’écart peut révéler une forte présence au-delà du digital.

Le quatrième profil regroupe les marques faiblement visibles dans les deux dimensions. Pour ces acteurs, la priorité n’est pas nécessairement d’être présents partout. Elle consiste plutôt à clarifier leur territoire digital : quels produits mettre en avant, quels segments cibler, quels canaux prioriser, quel message porter, et comment construire un parcours simple entre découverte, intérêt et contact.

Le site web reste un actif central du marketing digital des assurances camérounaises

Le baromètre recense 16 institutions dans l’analyse des sites web. Parmi elles, 14 disposent d’un site web actif et dédié au marché camerounais. Pour les autres soit il ne fonctionne pas, soit il n’y a pas de site web dédié à l’activité au Cameroun. Cela signifie que la présence web de base est déjà largement installée dans le secteur.

Ce point est important. Lorsque la majorité des acteurs disposent d’un site, le sujet n’est plus seulement l’existence en ligne. L’enjeu devient la qualité du site, son référencement, sa clarté, sa capacité à rassurer et sa contribution réelle à l’acquisition.

Pour une compagnie d’assurance, un site web doit remplir plusieurs fonctions. Il doit expliquer les produits, rendre les garanties compréhensibles, faciliter la prise de contact, orienter vers les agences, proposer des formulaires simples et, lorsque c’est possible, permettre une demande de devis ou une pré-souscription. Il doit aussi jouer un rôle de réassurance. Dans un secteur fondé sur la confiance, un site peu clair, peu actualisé ou difficile à utiliser peut affaiblir la perception de sérieux d’une marque.

La présence sur les réseaux sociaux ne remplace pas le rôle du site web. Certes, Facebook ou LinkedIn peuvent contribuer à la conversion, notamment lorsqu’ils intègrent des appels à l’action, des formulaires, des conversations commerciales ou des redirections vers un conseiller, cependant le site web joue un rôle complémentaire essentiel : structurer l’information, rassurer, détailler les offres et mieux convertir les intentions issues de Google ou des campagnes.

La question stratégique pour les assureurs camerounais est donc moins d’opposer réseaux sociaux et site web que de mieux articuler le tunnel de conversion : comment transformer un post Facebook en demande de devis, une conversation sociale en rendez-vous commercial, un contenu LinkedIn en prise de contact qualifiée, ou une recherche Google en visite sur une page produit pertinente.

Ce que révèle le baromètre sur la maturité du marketing digital des assurances au Cameroun

Le marché camerounais des assurances présente une maturité digitale intermédiaire à avancée sur certains aspects.

Il est avancé par la taille de ses audiences et par la force de LinkedIn. Il est intermédiaire par la faible diversification des autres canaux. Instagram, TikTok, YouTube et X restent marginaux. La comparaison régionale permet de préciser ce diagnostic.

Sur les réseaux sociaux, les assurances camerounaises cumulent 398 004 abonnés, soit l’équivalent d’environ 6,7 % des identités sociales actives recensées dans le pays. Ce ratio positionne le Cameroun dans une zone médiane : au-dessus du Bénin, du Burkina Faso et de la Guinée, mais encore derrière la Côte d’Ivoire, le Sénégal et le Togo. Le Cameroun dispose donc d’une base sociale déjà significative, sans atteindre encore le poids relatif des marchés où les assurances occupent une place plus dense dans l’écosystème social national.

Cette lecture est importante car elle nuance le volume brut. Avec près de 400 000 abonnés, le Cameroun apparaît comme un marché solide. Mais rapportée à la taille du bassin social national, cette présence reste perfectible.

La lecture Google complète ensuite le diagnostic. En rapportant les recherches de marque au nombre d’internautes, le Cameroun atteint environ 160 recherches mensuelles pour 100 000 internautes. Ce ratio reste inférieur à la Côte d’Ivoire et au Sénégal, où la demande Google autour des assurances est plus dense. En revanche, il se situe au-dessus du Togo, du Bénin, de la Guinée et du Burkina Faso. Le marché camerounais ne domine donc pas la région, mais il montre déjà un niveau d’intention active supérieur à plusieurs marchés comparables.

Pour lire les autres rapports Pandore sur la présence marketing digital des assurances :

- Côte d’Ivoire : pour comparer le Cameroun au marché le plus avancé de l’échantillon en audience sociale et en intensité Google.

- Sénégal : pour analyser un marché où la demande Google rapportée aux internautes est particulièrement forte et où LinkedIn occupe également une place importante.

- Togo : pour observer un marché plus petit en volume, mais où la présence des assureurs en ligne est dense rapporté aux identités sociales actives.

- Guinée : pour comparer le Cameroun à un marché encore plus modéré en recherche de marque et en poids social relatif.

- Burkina Faso : pour situer le Cameroun face à un marché où la présence sociale est fortement concentrée sur Facebook et autour de quelques marques.

Stratégie marketing digitale : des priorités différentes selon les acteurs

Pour une partie significative du marché, l’enjeu reste d’abord la construction d’audience. Au moins la moitié des assureurs observés restent sous le seuil des 10 000 abonnés cumulés. Pour ces compagnies, la priorité est de renforcer la visibilité de base, d’installer une fréquence de prise de parole plus régulière et de construire des communautés plus solides sur les canaux où se trouvent déjà leurs audiences cibles.

Pour les acteurs déjà mieux structurés, l’enjeu est différent. Leur audience existe déjà, notamment sur Facebook et LinkedIn. La prochaine marge de progression se situe davantage dans l’exploitation de réservoirs encore peu travaillés, en particulier les plateformes qui restent marginales dans les volumes actuels mais qui peuvent jouer un rôle stratégique : TikTok pour la pédagogie courte, la vulgarisation des produits et la proximité avec les jeunes publics, YouTube pour les contenus explicatifs plus longs, la prévention, les conseils pratiques et la réassurance.

Pour l’ensemble du marché, le signal des volumes de recherches mérite aussi une attention plus forte pour les moteurs comme Google et ceux qui émergent pour la recherche agentique tels que ChatGPT, Claude AI, Meta AI ou Perplexity. Le fait que le Cameroun affiche déjà un niveau notable de recherches de marque montre qu’il existe un intérêt réel des internautes pour les assureurs. Les compagnies ont donc intérêt à suivre finement les requêtes SEO, à se positionner sur leurs noms de marque, mais aussi sur les requêtes liées aux besoins : assurance auto, assurance santé, assurance voyage, prévoyance, épargne, sinistre, devis ou agence à proximité.

Dans les deux cas, la prochaine étape doit être plus orientée conversion et pilotage par la donnée. Grandir l’audience reste nécessaire pour les acteurs les moins visibles, mais cela ne suffit pas. Les assureurs doivent penser des tunnels de conversion plus clairs : contenus sociaux, pages d’atterrissage, formulaires, WhatsApp, prise de rendez-vous, devis, relance commerciale et mesure des performances. Le marketing digital des assurances au Cameroun a un réel intérêt commerciale, à condition de passer d’une logique de présence à une logique d’acquisition mesurable.

👉 Remplissez le formulaire pour recevoir l’étude complète ainsi que les prochains baromètres Pandore sur le marketing digital des banques et assurances en Afrique francophone.