Lorsqu’on se lance dans le e-commerce, la possibilité de réaliser des encaissements en ligne est souvent une pierre angulaire essentielle.

En effet, vous pouvez trouver des clients en ligne en développant votre présence digitale, par exemple, avec les réseaux sociaux mais aussi en mettant en place un site internet. Mais est-ce que cela suffit pour parler d’une vraie transition vers le e-commerce? Pas vraiment, on dirait plutôt qu’il s’agit simplement d’une mise en avant ou promotion en ligne de vos activités.

Certains iront plus loin et donneront les informations en ligne concernant les modes de paiements pour pouvoir accéder aux produits ou au services qu’ils vendent. Un peu comme c’etait le cas au début des années 2000, vous pourriez proposer le règlement par virements ou par chèque en renseignant vos coordonnés en ligne.

Mais est-ce vraiment l’idéal? Pas vraiment, car cela créé une friction dans le processus d’achat qui devient complexe pour l’acheteur et le vendeur. En effet, bien souvent vous devrez attendre de recevoir l’argent avant de livrer le client ; ou alors le faire sous présentation d’un justificatif, par exemple un ordre de virement, avec tous les risques que cela comprends.

Aujourd’hui, dans les écosystèmes en Afrique et spécifiquement au Togo, certains commerçants qui utilisent internet pour faire la promotion de leur produit ont recours à un processus de paiement similaire à celui mentionné dans le paragraphe ci-dessus: en intégrant les informations de paiement mobiles money. Certes, le mode de paiement est technologiquement plus avancé, notamment grâce à une instantanéité de la réception des fonds ; en revanche, il est rarement intégré dans le processus d’achat et de collecte des données.

Or cela présente de nombreuses limites et risque parmi lesquels: la difficulté à consolider une base de données unique pour identifier le numéro mobile money, l’acheteur, les informations d’achat ou de livraison; le risque d’erreur, par exemple de saisie du numéro, lors du transfert pour régler l’achat; ou encore le risque pour l’acheteur de payer un produit qui n’est peut être plus en stock, ces derniers etant rarement gérés automatiquement dans ces cas.

Alors, quelles sont les solutions complètes pour non seulement présenter ces produits sur le web et par la même occasion permettre aux prospects ou clients d’effectuer des paiements en ligne pour acheter en toutes sécurité, sans friction et sans prise de tête pour le vendeur que vous êtes? En langage plus technique, quels sont les agrégateurs de paiements (mobile money, carte bancaire) qui propose une API d’intégration en Afrique francophone?

Un lecteur non informé des spécifités en Afrique de l’Ouest et plus spécifiquement francophone pourrait penser que c’est comme “partout”: PayPal, Stripe ou encore Mango. Pas vraiment, car ces fintechs leader à l’international permettent rarement de réaliser des encaissements sur ces zones géographiques.

Ainsi dans cet article, découvrez les solutions de paiement adaptées pour faire du e-commerce dans les pays cités ci-dessous.

Afin d’éditer cette liste, j’ai éprouvé les fintechs mentionnées ci-dessous. J’ai également testé les 60+ autres solutions de paiement qui sont disponibles en Afrique de l’Ouest francophone, mais qui, pour l’instant, sont moins panafricaines, moins complètes ou trop nichées pour figurer dans cet article. D’ailleurs, la liste complète des FinTechs de la zone UEMOA avec des contacts et informations pratiques sur chacune d’elles, est disponible ici.

Dans le choix de la solution que vous allez implémenter, il faudra être vigilant: aux mode de paiements intégrés à l’API, à la qualité de la documentation et du support client, aux conditions notamment délais de retrait de votre argent, ou encore au niveau des frais de transaction qui varient entre 2–5%.

Si vous avez des questions concernant ces fintechs ou hésitez à choisir celle qui sera la plus pertinente pour vous, je vous recommande de solliciter les équipes de PANDORE.

PS. Il s’agit d’une liste et non d’un classement, malgré la numérotation. Toutefois, avec mes collaborateurs de PANDORE, nous pourrons éditer ultérieurement un comparatif des outils suivants, en fonction de l’intérêt pour cet article. N’hésitez pas à laisser un commentaire à ce sujet.

Trève de bavardage, c’est parti! Voici les 6 meilleures solutions de paiement pour le e-commmerce en Afrique francophone.

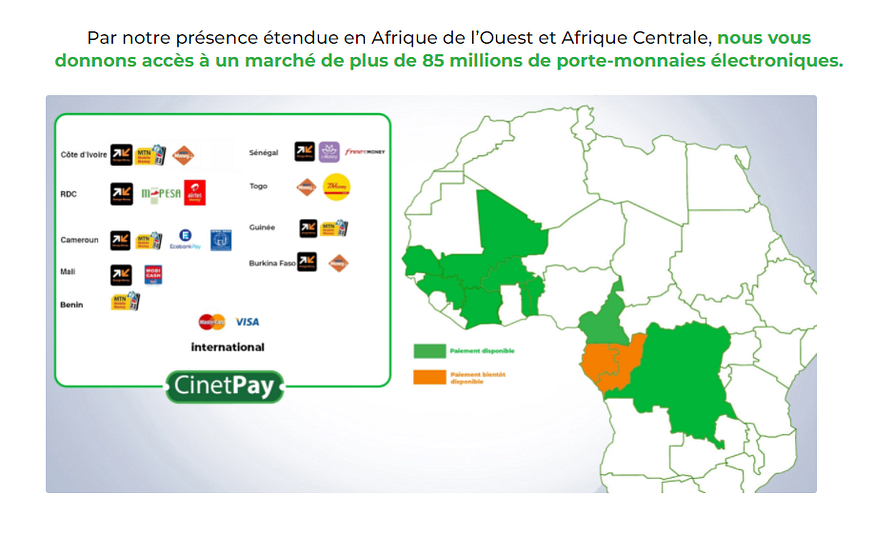

1. CinetPay

Née en Côte d’Ivoire, la solution a tout pour devenir leader du paiement en Afrique francophone. Fin 2021, CinetPay réalise une levée de fonds de 2,4 million de $ (environ 1,4 milliard FCFA), pour étendre ces services dans de nouveaux pays d’Afrique francophone. À noter que Flutterwave qui est leader du paiement en Afrique anglophone est investisseur de CinetPay, ce qui à mon sens est un bon signe.

L’interface de CinetPay est épurée avec un tableau de bord, des statistiques en temps réel et la possibilité d’héberger une boutique e-commerce avec des pages produits auxquelles sont associés des liens de paiement.

Les pays couverts pour ouvrir un compte: Côte d’Ivoire, Mali, Cameroun, Sénégal, Togo, Burkina Faso, RDC, Guinée Conakry, Bénin.

2. TouchPay

La solution éditée par la fintech sénégalaise Intouch pour permettre au marchand d’accepter plusieurs moyens de paiement : mobile money, carte bancaire, bon d’achat et cash depuis leur site internet, application mobile ou en caisse.

Cash? Oui, soutenu par TotalEnergies et CFAO, Intouch à l’avantage de pouvoir compter sur un réseau de 30 000+ Touch Point en Afrique pour faciliter la distribution des services de ses clients partenaires auprès de leur utilisateurs finaux.

En 2021, Intouch a réalisé 1,5 milliard d’euros de volume de transactions (plus de 1 000 milliards de FCFA). C’est solide!

Les pays couverts pour ouvrir un compte: Sénégal, Kenya, Côte d’Ivoire, Cameroun, Mali, Guinée Conakry, Burkina Faso

3. Ankaa

C’est plus qu’une solution de paiement. C’est une solution pensée pour faire du e-commerce: de la promotion en ligne à la livraison des produits aux clients finaux. Un outil tout-en-un qui vous permet de vendre vos produits, d’expédier à travers le monde grâce à des partenaires comme DHL et d’être payé rapidement grâce au mobile money ou par carte bancaire.

La solution est éditée par la société mère de la marketplace Afrikrea que vous connaissez peut être et qui a été rebaptisée Anka. Si vous souhaitez passer par une marketplace pour vendre vos produits, pensez à Anka! Début 2022, ils ont d’ailleurs levé 5,4 millions d’€ (environ 3,4 milliards de Franc CFA) pour renforcer cette capacité de devenir un acteur incontournable du e-commerce en Afrique.

Les pays couverts pour ouvrir un compte: Les 54 pays du continent et bien plus dans le monde entier.

4. PayDunya

Paydunya c’est un écosystème de solutions multicanales pour le paiement mais aussi plus généralement la gestion de la relation client. WebPay, MobPay et Collect sont quelques-unes des fintechs proposées qui facilitent respectivement la réception de paiements sur site internet, sur application mobile, ainsi que la collecte et le déboursement de paiements de masse.

Pour aller plus loin, vous avez également la possibilité de créer une boutique en ligne grâce au Social Shop ou d’effectuer des demandes de paiements par SMS ou Emails.

PayDunya est le fruit d’une entreprise sénégalaise qui se développe désormais en Afrique. En 2022, ils se sont lancé sur un nouveau marché, le cinquième pays couvert.

Les pays couverts pour ouvrir un compte: Sénégal, Côte d’Ivoire, Bénin, Burkina Faso, Togo

5. Cashpay

Editée par la fintech togolaise SEMOA GROUP, CashPay est une solution d’encaissement en ligne qui intègre les mobiles money du Togo et accepte les cartes bancaires grâce à la passerelle de paiement d’Orabank. CashPay est parfaitement intégré à l’écosystème des solutions de SEMOA notamment Dédé, un assistant virtuel sur WhatsApp qui permet, entre autre, d’émettre des demandes de paiements vers un numéro de votre choix. Vous pourrez également créer des liens URL de paiement pour permettre l’achat de vos produits ajoutés depuis l’interface CashPay.

A noter que CashPay à plusieurs variantes et peut être personnalisé selon votre activité. Ainsi, à titre d’exemple, il faut distinguer: CashPay Hôtel qui adresse la problématique de sécurisation des no-show en hôtellerie, CashPay Health à destination des pharmacies et cliniques, ou encore CashPay Store pensé pour les boutiques. Pour votre e-commerce, il faudra passer par CashPay Web.

Les pays couverts pour ouvrir un compte: Togo, Sénégal

6. FedaPay

Edité par l’entreprise Nautilus Technology, il s’agit là encore d’un système de paiement par carte de crédit et par Mobile Money qui pourra s’intégrer simplement à votre marketplace notamment sur WordPress et Prestashop pour lesquelles des extensions sont disponibles. Pour les moyennes et grandes entreprises, FedaPay permet de disposer d’un système de paiement interne personnalisé et entièrement sous votre contrôle.

Après s’être imposé au Bénin, FedaPay ambitionne désormais de conquérir d’autres pays d’Afrique.

Les pays couverts pour ouvrir un compte: Bénin, Côte d’ivoire, Niger, Sénégal, Togo

Avec PANDORE, nous avons développé une méthodologie pour sélectionner les fintechs qui sont les plus adéquates aux besoins de nos clients, en plus d’avoir la maîtrise pour leur intégration sur un site et une application mobile ou web. Au cas où vous n’avez pas de site internet, nous savons proposer des alternatives simples et efficaces pour vous aider à vous lancer dans le e-commerce selon votre activité et vos usages, par exemple avec WhatsApp, les réseaux sociaux ou par SMS.

Une fois les solutions intégrées à votre processus de vente, nos ressources (tutoriels vidéos, articles et webinars) et nos équipes sont disponibles pour assurer une prise en main au service de vos performances.