En avril 2026, les principales banques observées en Côte d’Ivoire cumulent 3 569 810 abonnés sur les réseaux sociaux. Ce volume place le marché ivoirien dans une catégorie à part au sein de l’Afrique francophone : celle des écosystèmes bancaires où la présence digitale n’est plus marginale, mais devient un actif stratégique à part entière.

Ce chiffre doit toutefois être lu avec prudence. Une communauté sociale importante ne signifie pas nécessairement une meilleure performance commerciale, une meilleure conversion, ni même une meilleure visibilité organique. Elle indique d’abord qu’une banque dispose d’un actif d’audience potentiellement mobilisable dans ses actions de communication, de notoriété, de pédagogie financière ou d’acquisition.

L’analyse devient plus intéressante lorsque l’on croise trois dimensions : la taille des communautés sociales, la répartition par plateforme et les volumes de recherche Google autour des marques bancaires. C’est précisément l’objectif de ce baromètre : comprendre comment se structure la présence marketing digital des banques en Côte d’Ivoire, identifier les acteurs les plus visibles, et mettre en évidence les écarts entre audience sociale et demande active de marque.

Le contexte local rend cette lecture particulièrement stratégique. Selon DataReportal, la Côte d’Ivoire comptait 13,4 millions d’internautes à la fin 2025, soit une pénétration internet de 40,7 %. Le pays comptait également 8,40 millions d’identités utilisatrices des réseaux sociaux en octobre 2025, un indicateur que DataReportal invite à interpréter avec prudence car il ne correspond pas nécessairement à des individus uniques.

Dans ce bassin digital, les banques ivoiriennes observées pèsent déjà lourd : leurs communautés sociales cumulées représentent environ 26,6 % du nombre d’internautes et près de 42,5 % des identités sociales actives recensées par DataReportal. Ces ratios ne doivent pas être compris comme un taux de pénétration client, car un même individu peut suivre plusieurs banques et certaines audiences peuvent inclure des utilisateurs hors Côte d’Ivoire. Ils montrent néanmoins que le secteur bancaire dispose d’une présence sociale significative dans l’environnement numérique ivoirien.

👉 Remplissez le formulaire pour recevoir l’étude complète ainsi que nos prochains baromètres de la présence digitale des institutions financières en Afrique.

Méthodologie du baromètre marketing digital des banques en Côte d’Ivoire

Ce baromètre repose sur trois familles d’indicateurs.

La première concerne la présence active des banques sur les principaux canaux sociaux : Facebook, Instagram, LinkedIn, TikTok, X et YouTube. Ces plateformes sont observées car elles structurent aujourd’hui l’essentiel de la communication digitale des institutions financières : relation client, communication corporate, campagnes produits, marque employeur, pédagogie financière et activation communautaire.

La deuxième dimension est la taille des communautés. Elle correspond au cumul des abonnés observés sur les plateformes sociales retenues. Cet indicateur permet de comparer la capacité des banques à construire une audience digitale. Il ne mesure pas, à lui seul, l’engagement, la portée, la qualité des contenus ou l’efficacité commerciale. Certaines banques ont été exclues de l’analyse social media lorsque leur présence digitale repose principalement sur des pages groupe, régionales ou internationales, ne permettant pas d’isoler de manière fiable l’audience propre à la Côte d’Ivoire. C’est notamment le cas de Banque Atlantique, CITIBANK CI, Orabank et STANBIC BANK. Pareillement, certains comptes social media d’AFRILAND FIRST BANK, BGFI Bank, Société Générale; STANDARD CHARTERED BANK n’ont pas été intégrés lorsqu’ils correspondaient à des pages groupe ou à des pages non exclusivement rattachées au marché ivoirien. Ce choix méthodologique vise à éviter de surestimer la présence marketing digital locale de ces institutions et à préserver la comparabilité des données entre banques.

La troisième dimension est le volume mensuel de recherche Google autour des noms de marque et appellations les plus usuelles des banques. Cet indicateur renseigne sur la demande active de marque : des internautes ne se contentent pas de voir passer un contenu, ils recherchent volontairement une institution, un service ou une information associée à cette banque.

Cette approche s’inscrit dans la continuité des baromètres Pandore déjà publiés sur les banques et assurances en Afrique francophone, qui croisent audiences sociales, visibilité en ligne et volumes de recherche afin d’évaluer la présence digitale des institutions financières.

Deux précautions doivent être rappelées. D’abord, les données sociales sont des données de présence, pas des données de performance. Ensuite, le volume de recherche de marque ne mesure pas toute la visibilité organique d’une banque : une institution peut capter du trafic sur des requêtes produits comme “ouvrir un compte”, “crédit immobilier” ou “carte bancaire”, sans que cela soit entièrement visible dans un classement centré sur les recherches de marque.

Un marché bancaire ivoirien déjà massif en audience sur les réseaux sociaux

Avec 3,57 millions d’abonnés cumulés, le secteur bancaire ivoirien observé affiche une présence sociale d’une ampleur remarquable. À titre de comparaison méthodologique, les précédents baromètres Pandore sur d’autres marchés bancaires ou assurantiels montraient des volumes nettement plus faibles sur certains pays voisins, même si les périmètres sectoriels et pays ne sont pas toujours directement comparables.

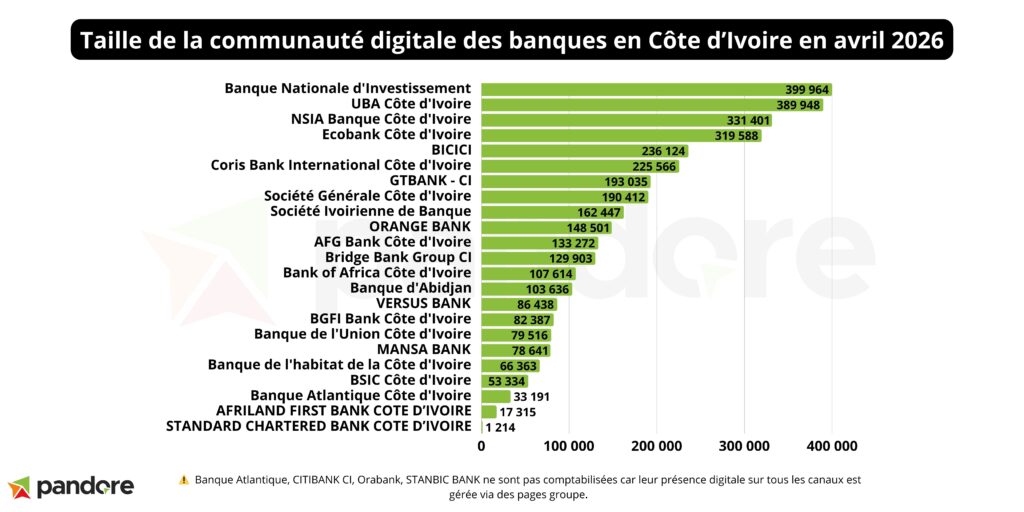

Le classement par audience sociale cumulée en Côte d’Ivoire fait apparaître un groupe de tête relativement dense. La Banque Nationale d’Investissement arrive en première position avec 399 964 abonnés, soit 11,20 % de l’audience totale observée. Elle est suivie par UBA Côte d’Ivoire, avec 389 948 abonnés, soit 10,92 %, puis NSIA Banque Côte d’Ivoire, avec 331 401 abonnés, soit 9,28 %.

Derrière ce trio, Ecobank Côte d’Ivoire atteint 319 588 abonnés, soit 8,95 % de l’audience totale. La Banque Internationale pour le Commerce et l’Industrie de la Côte d’Ivoire suit avec 236 124 abonnés, soit 6,61 %. Les cinq premières banques cumulent ainsi environ 1,68 million d’abonnés, soit près de 47 % de l’audience sociale bancaire observée.

Cette concentration est significative, mais elle n’est pas extrême. Contrairement à certains marchés où deux ou trois institutions structurent presque tout l’écosystème social, la Côte d’Ivoire présente un paysage plus étagé. Les dix premières banques totalisent environ 2,60 millions d’abonnés, soit près de 72,8 % du total. Le marché reste donc concentré, mais il conserve une profondeur concurrentielle : plusieurs banques dépassent les 100 000 abonnés, et une dizaine d’acteurs disposent d’une base sociale réellement exploitable.

Ce point est important pour l’analyse marketing digital. Dans un marché où les audiences sont plus distribuées, la compétition ne se joue pas seulement sur la possession d’une page active. Elle se joue sur la capacité à transformer une communauté en avantage relationnel : récurrence des prises de parole, pertinence des contenus, pédagogie produit, réactivité, conversion vers les parcours digitaux et articulation avec les campagnes commerciales.

Les banques leaders en matière de présence digitale en Côte d’Ivoire

La Banque Nationale d’Investissement domine le classement général avec une audience très importante et une répartition intéressante entre Facebook, LinkedIn, Instagram, TikTok, X et YouTube. Son volume total indique une présence digitale installée, mais son rang social doit être lu avec son rang en terme de volume de recherche sur Google et les autres moteurs : la BNI occupe seulement la sixième position en volume de recherche de marque. Cette différence montre que l’audience sociale et la demande de marque ne progressent pas toujours au même rythme.

UBA Côte d’Ivoire arrive en deuxième position sur les réseaux sociaux, avec un équilibre notable entre Facebook, LinkedIn, Instagram, TikTok, X et YouTube. La banque dispose notamment d’un poids LinkedIn très significatif, ce qui peut refléter une présence corporate forte et une capacité à parler à des publics professionnels, institutionnels et employeurs. Sur Google, UBA se situe à la huitième place du classement des recherches de marque, avec 8 790 recherches mensuelles.

NSIA Banque Côte d’Ivoire occupe la troisième place en audience sociale et la deuxième place en volume de recherche Google. Ce double positionnement est particulièrement intéressant : il suggère une cohérence plus forte entre capital social et demande active de marque. Avec 331 401 abonnés et 16 950 recherches mensuelles, NSIA fait partie des institutions qui apparaissent à la fois visibles dans les environnements sociaux et recherchées dans les moteurs.

Ecobank Côte d’Ivoire constitue un autre cas notable. La banque est quatrième en audience sociale, mais première sur Google, avec 17 390 recherches mensuelles, soit 10,06 % du volume total de recherche observé. Ce décalage en faveur des recherches de marque sur les moteurs de recherches traduit un niveau de recherche active particulièrement élevé au regard de son rang social. Il peut être lié à la notoriété panafricaine de la marque, à l’usage client, à la recherche d’informations pratiques ou à la forte association entre la marque et les services bancaires du quotidien.

Facebook et LinkedIn structurent presque tout le marketing digital bancaire

La répartition par plateforme est l’un des enseignements les plus importants du baromètre. Sur les 3 569 810 abonnés cumulés, Facebook en concentre 1 763 336, soit environ 49,4 % du total. LinkedIn arrive juste derrière avec 1 533 152 abonnés, soit environ 42,9 %.

Ces deux plateformes représentent donc ensemble plus de 92 % de l’audience sociale bancaire observée en Côte d’Ivoire. Cette structure est très différente de certains marchés comme celui du Burkina Faso où Facebook domine presque seul. Ici, LinkedIn occupe une place presque équivalente à Facebook dans le volume total, ce qui signale une forte dimension institutionnelle, corporate et professionnelle de la présence digitale bancaire.

Cette configuration est cohérente avec la nature du secteur. Les banques ne communiquent pas seulement auprès du grand public. Elles s’adressent aussi aux entreprises, aux talents, aux partenaires, aux régulateurs, aux médias et aux investisseurs. LinkedIn devient alors un canal central pour porter les messages de crédibilité, de gouvernance, de recrutement, de RSE, d’innovation et de leadership économique.

Facebook reste néanmoins le premier canal en volume. Il demeure le socle de la communication grand public : annonces de produits, campagnes promotionnelles, informations pratiques, événements, messages de proximité, contenus d’éducation financière et relation communautaire. Pour les banques qui ciblent les particuliers, les PME et les entrepreneurs, Facebook conserve un rôle de masse.

Les autres plateformes restent plus secondaires. Instagram compte 102 794 abonnés, soit environ 2,9 % du total. YouTube réunit 84 585 abonnés, soit 2,4 %. TikTok atteint 68 708 abonnés, soit 1,9 %. X reste marginal avec 17 235 abonnés, soit 0,5 %.

Cette distribution ne signifie pas qu’Instagram, TikTok ou YouTube soient inutiles. Elle montre plutôt que leur rôle reste, à ce stade, moins structurant dans les volumes d’audience. Pourtant, ces canaux peuvent jouer un rôle qualitatif important : TikTok pour la pédagogie courte et la vulgarisation financière, YouTube pour les contenus explicatifs longs, Instagram pour la marque et les campagnes lifestyle, X pour la veille, les annonces et les prises de parole institutionnelles.

Une forte présence sociale ne garantit pas une forte demande de marque

Le classement Google raconte une autre histoire. Au total, les banques observées cumulent 172 840 recherches mensuelles autour de leurs marques. Rapporté au nombre d’internautes ivoiriens estimé par DataReportal, cela représente environ 1 290 recherches de marque pour 100 000 internautes.

La banque la plus recherché sur Google et les moteurs de recherche de marque est Ecobank Côte d’Ivoire, avec 17 390 recherches mensuelles, soit 10,06 % du volume total. Elle est suivie par NSIA Banque Côte d’Ivoire, avec 16 950 recherches, soit 9,81 %, puis VERSUS BANK, avec 14 140 recherches, soit 8,18 %.

Le cas de Versus Bank est particulièrement intéressant. La banque est quinzième dans le classement social avec 86 438 abonnés, mais troisième en volume de recherche. Cela indique que la taille de la communauté sociale ne reflète pas mécaniquement la demande active sur Google. Une marque peut être moins massive sur les réseaux sociaux mais générer davantage de recherches, possiblement en raison de son positionnement, de ses actions hors ligne, de la spécificité de ses services ou de sa notoriété auprès d’un segment donné.

La Banque Internationale pour le Commerce et l’Industrie de la Côte d’Ivoire arrive quatrième en volume de recherche avec 10 110 recherches mensuelles, devant Bank of Africa Côte d’Ivoire avec 9 220 recherches, la Banque Nationale d’Investissement avec 9 170 recherches, Banque Atlantique Côte d’Ivoire avec 9 050 recherches et UBA Côte d’Ivoire avec 8 790 recherches.

Les dix premières banques en recherche Google cumulent environ 110 930 recherches mensuelles, soit 64,2 % du total. La concentration du volume de recherche sur les réseaux sociaux est donc forte, mais légèrement moins élevée que la concentration sociale du top 10. Cela confirme une idée centrale : les moteurs de recherche redistribuent partiellement les positions. Ils révèlent des marques qui ne sont pas toujours les plus grandes en audience sociale, mais qui suscitent une recherche plus active.

Ce que le croisement social et SEO révèle du marketing digital bancaire

Le croisement entre audience sociale et recherche Google permet d’identifier plusieurs profils stratégiques.

Le premier profil est celui des banques à forte audience sociale et forte recherche de marque. NSIA Banque Côte d’Ivoire et Ecobank Côte d’Ivoire entrent dans cette catégorie. Elles disposent d’un capital d’audience important et d’un niveau élevé de demande active. Pour ces acteurs, l’enjeu n’est pas seulement d’accroître la visibilité, mais d’améliorer la conversion : transformer les recherches en visites qualifiées, les visites en demandes de contact, les demandes en ouvertures de compte ou en souscriptions.

Le deuxième profil est celui des banques très fortes socialement, mais moins dominantes dans la recherche de marque. Banque Nationale d’Investissement et UBA Côte d’Ivoire illustrent cette situation. Ces institutions disposent d’une base sociale large, mais leur rang SEO est moins élevé que leur rang social. Pour elles, l’opportunité peut consister à renforcer la continuité entre campagnes sociales, mémorisation de marque et recherche Google. L’objectif n’est pas seulement d’accumuler des abonnés, mais de créer un réflexe de recherche et de visite.

Le troisième profil concerne les banques dont la recherche Google est plus forte que l’audience sociale relative. VERSUS BANK en est l’exemple le plus clair. Ce type de profil peut indiquer une marque recherchée pour des raisons spécifiques, mais qui dispose encore d’une marge de développement sur les réseaux sociaux. L’enjeu peut être de transformer cette demande existante en capital communautaire, en contenu éducatif et en relation durable.

Le quatrième profil rassemble les banques présentes mais moins visibles dans les deux dimensions. Pour ces acteurs, la priorité n’est pas nécessairement d’imiter les leaders. Elle consiste plutôt à clarifier leur territoire digital : quel segment cibler, quel message porter, quels canaux choisir, quels contenus produire et quel parcours proposer aux internautes.

Le site web devient un point de convergence du dispositif digital

Le baromètre recense que toutes les banques disposant d’un site web. L’enjeu n’est plus seulement d’être en ligne. Il est de faire du site un véritable actif d’acquisition, d’information et de conversion.

Pour une banque, le site web doit jouer plusieurs rôles. Il doit rassurer, expliquer, orienter et convertir. Il doit aussi capter la demande générée par les réseaux sociaux, les campagnes média, les recommandations, la recherche Google et les interactions terrain. Dans un secteur où la confiance est centrale, la qualité du site influence directement la perception de crédibilité.

Le SEO de marque reste une première étape. Lorsqu’un internaute recherche “Ecobank Côte d’Ivoire”, “NSIA Banque Côte d’Ivoire” ou “Banque Nationale d’Investissement”, il doit trouver rapidement les bonnes informations : agences, produits, application mobile, conditions, contacts, assistance, formulaires et pages utiles. Mais le potentiel SEO ne s’arrête pas aux requêtes de marque. Les banques peuvent aussi travailler des requêtes liées aux besoins : compte courant, crédit entreprise, prêt immobilier, carte bancaire, épargne, banque en ligne, mobile banking ou financement PME.

Cette logique rejoint les constats méthodologiques des précédents baromètres Pandore : la présence digitale devient réellement stratégique lorsqu’elle relie réseaux sociaux, moteurs de recherche, site web et conversion dans un même système cohérent.

Comparaison régionale : la Côte d’Ivoire se détache nettement du Burkina Faso, du Bénin et du Togo

La mise en perspective régionale confirme le poids particulier du marché ivoirien dans le marketing digital bancaire en Afrique francophone.

Avec 3 569 810 abonnés cumulés sur les réseaux sociaux, les banques observées en Côte d’Ivoire affichent un volume d’audience très supérieur à celui des marchés voisins analysés par Pandore : 1 092 232 abonnés pour les banques au Burkina Faso, 471 421 au Bénin et environ 227 000 au Togo.

En volume brut, la Côte d’Ivoire se situe donc à un niveau plus de trois fois supérieur au Burkina Faso, plus de sept fois supérieur au Bénin et plus de quinze fois supérieur au Togo.

Cette avance doit toutefois être rapprochée de la taille du marché digital ivoirien. DataReportal estime que la Côte d’Ivoire comptait 13,4 millions d’internautes fin 2025, contre 5,42 millions au Burkina Faso, 4,80 millions au Bénin et 3,62 millions au Togo.

Rapportée au nombre d’internautes, l’audience sociale bancaire représente environ 26,6 % du bassin internet en Côte d’Ivoire, contre 20,2 % au Burkina Faso, 9,8 % au Bénin et 6,3 % au Togo. La Côte d’Ivoire conserve donc son avance même lorsque l’on neutralise partiellement l’effet de taille du pays.

La lecture change toutefois sur l’intensité de recherche de marque. Avec 172 840 recherches mensuelles, la Côte d’Ivoire domine également en volume absolu, devant le Togo avec environ 34 600 recherches et le Bénin avec 30 720 recherches. Mais rapporté aux communautés sociales, le Togo présente une intensité plus forte : environ 152 recherches mensuelles pour 1 000 abonnés sociaux, contre 65 au Bénin et 48 en Côte d’Ivoire.

Autrement dit, la Côte d’Ivoire se distingue par la puissance de ses audiences bancaires, tandis que le Togo montre une demande de marque proportionnellement plus dense par rapport à la taille de ses communautés.

Cette comparaison suggère que le marché ivoirien est le plus avancé en masse critique digitale. Les enjeux stratégique pour les banques ivoiriennes seront désormais :

- la transformation de l’audience en relation utile. Les banques ivoiriennes disposent déjà d’un volume social important. La question devient donc moins “comment être présent ?” que “comment rendre cette présence utile ?”. Cela suppose de mesurer l’engagement, les clics, les demandes entrantes, les conversations qualifiées et les conversions, et non seulement les abonnés.

- l’équilibre des canaux. La Côte d’Ivoire se distingue par un duo Facebook et LinkedIn très puissant. Cette structure est une force, car elle permet de couvrir à la fois le grand public et les audiences professionnelles. Mais elle peut aussi créer un angle mort sur les formats émergents. TikTok et YouTube restent encore peu structurants en volume, alors qu’ils peuvent devenir des leviers importants pour l’éducation financière, la vulgarisation des offres et la proximité avec les jeunes clients.

- la cohérence entre notoriété, recherche et conversion. Les écarts observés entre rang social et rang Google montrent que les banques ne doivent pas piloter leur marketing digital avec un seul indicateur. Une banque très suivie peut être moins recherchée. Une banque très recherchée peut être moins communautaire. Une stratégie mature doit donc suivre plusieurs signaux : audience, engagement, recherche, trafic, qualité des parcours, leads, coût d’acquisition et taux de transformation.

Conclusion : un marché bancaire ivoirien digitalement avancé, mais encore perfectible

Le baromètre d’avril 2026 montre que les banques en Côte d’Ivoire disposent déjà d’une présence marketing digital d’envergure. Avec 3,57 millions d’abonnés sociaux, 172 840 recherches mensuelles de marque et 25 sites web recensés, le secteur bancaire ivoirien a franchi le stade de la simple présence en ligne.

Mais cette maturité apparente cache des écarts importants. Les leaders sociaux ne sont pas toujours les leaders de la recherche Google. Les audiences sont massives, mais très concentrées sur Facebook et LinkedIn. Les canaux vidéo et conversationnels restent encore secondaires dans les volumes observés. Le site web existe presque partout, mais son rôle réel dans l’acquisition et la conversion dépend de facteurs qui dépassent ce baromètre : qualité UX, SEO hors marque, vitesse, formulaires, tracking, contenus, parcours mobile et intégration CRM.

La prochaine étape pour les banques ivoiriennes ne sera donc pas seulement de gagner des abonnés. Elle sera de construire des systèmes digitaux plus intégrés, capables de relier notoriété, confiance, pédagogie, intention de recherche et conversion commerciale.

Dans un marché où l’inclusion financière, le mobile money, les fintechs, les parcours digitaux et les attentes clients évoluent rapidement, le marketing digital bancaire devient un levier stratégique. Les institutions qui sauront dépasser la logique de présence pour entrer dans une logique de performance relationnelle auront une longueur d’avance.

👉 Remplissez le formulaire pour recevoir l’étude complète ainsi que les prochains baromètres Pandore sur le marketing digital des banques et assurances en Afrique francophone.