En mai 2026, les principales banques observées au Cameroun cumulent 1 786 328 abonnés sur les réseaux sociaux et 93 310 recherches mensuelles sur Google autour de leurs marques.

Ces deux chiffres placent immédiatement le marché bancaire camerounais dans une position singulière en Afrique francophone. Le volume social est élevé, sans atteindre le niveau observé en Côte d’Ivoire, mais il dépasse largement celui de plusieurs marchés bancaires d’Afrique de l’Ouest déjà analysés par Pandore. Surtout, sa structure est très différente : au Cameroun, la présence marketing digital des banques repose d’abord sur LinkedIn, qui concentre près de 62 % des audiences sociales observées.

Ce point est essentiel. Dans plusieurs marchés de la sous-région, Facebook reste le canal dominant, parfois de manière écrasante. Au Cameroun, l’équilibre est inversé : LinkedIn représente 1 105 813 abonnés, contre 559 800 abonnés pour Facebook. Cette configuration donne au marché camerounais un profil plus institutionnel, plus corporate et plus orienté vers les audiences professionnelles que les marchés où Facebook structure presque seul la présence digitale bancaire.

Mais l’audience sociale ne raconte qu’une partie de l’histoire.

Le classement Google révèle une hiérarchie différente. Afriland First Bank Cameroon domine à la fois les réseaux sociaux et les recherches de marque, mais plusieurs banques affichent des écarts importants entre leur poids social et leur demande active sur Google. BICEC, par exemple, occupe la deuxième place en volume de recherche, alors qu’elle se situe au sixième rang en audience sociale. À l’inverse, certaines banques très puissantes sur LinkedIn ou Facebook ne convertissent pas toujours cette profondeur d’audience en niveau équivalent de recherche de marque.

C’est précisément l’intérêt de ce baromètre : dépasser le simple classement des abonnés pour comprendre la structure réelle du marketing digital bancaire au Cameroun. Quelles banques disposent des plus grandes communautés ? Quels canaux concentrent l’audience ? La demande Google suit-elle la même logique que les réseaux sociaux ? Et que révèle cette photographie sur la maturité digitale du secteur bancaire camerounais ?

Selon DataReportal, le Cameroun comptait 12,6 millions d’internautes à la fin 2025, soit une pénétration internet de 41,9 %. Le pays comptait également 5,90 millions d’identités utilisatrices des réseaux sociaux en octobre 2025, un indicateur que DataReportal invite à interpréter avec prudence car il ne correspond pas nécessairement à des individus uniques. Dans ce contexte, l’audience sociale cumulée des banques observées représente environ 14,2 % du nombre d’internautes et près de 30,3 % des identités sociales actives recensées dans le pays.

Ces ratios ne doivent pas être lus comme des taux de pénétration client. Un même utilisateur peut suivre plusieurs banques, certaines audiences peuvent inclure des personnes hors Cameroun, et les abonnés ne sont pas tous actifs ou exposés aux contenus. En revanche, ils montrent que les banques camerounaises disposent déjà d’un actif digital significatif dans l’écosystème national.

👉 Remplissez le formulaire pour recevoir l’étude complète ainsi que nos prochains baromètres de la présence digitale des institutions financières en Afrique.

Méthodologie du baromètre de la présence marketing digital des banques au Cameroun

Ce baromètre repose sur trois familles d’indicateurs.

La première concerne la présence active des banques sur les principales plateformes sociales : Facebook, Instagram, LinkedIn, TikTok, X et YouTube. Ces canaux ont été retenus car ils structurent aujourd’hui l’essentiel de la communication digitale des institutions financières : relation client, communication institutionnelle, campagnes produits, pédagogie financière, marque employeur, contenus corporate et activation communautaire.

La deuxième dimension porte sur la taille des communautés observées sur ces plateformes. Le nombre d’abonnés constitue un indicateur utile de capacité d’audience, mais il ne mesure pas la performance complète d’une marque. Il ne renseigne pas directement sur la portée réelle des contenus, l’engagement, les impressions, la qualité des interactions, le trafic généré vers le site web ou la conversion commerciale.

La troisième dimension est le volume mensuel de recherche Google autour des noms de marque des banques. Cet indicateur est particulièrement utile parce qu’il mesure une demande active. Là où un abonnement social peut être ancien, passif ou peu engageant, une recherche Google traduit une démarche volontaire : besoin d’information, recherche d’une agence, accès à un service, vérification d’un contact, consultation d’une offre ou intention de relation bancaire.

Ce baromètre distingue donc deux réalités complémentaires : la capacité de diffusion sociale d’une banque et la demande active de marque exprimée sur les moteurs de recherche.

Deux précisions méthodologiques doivent être rappelées. D’abord, les données sociales sont des données de présence, pas des données de performance. Ensuite, les volumes de recherche de marque ne mesurent pas l’ensemble de la visibilité SEO d’une banque. Une institution peut capter du trafic sur des requêtes produits comme “ouvrir un compte bancaire”, “crédit immobilier”, “carte bancaire”, “mobile banking” ou “prêt entreprise”, sans que cela apparaisse dans un classement centré sur les requêtes de marque.

Par ailleurs, aucune page sociale locale n’a été identifiée pour Citi Bank dans le périmètre observé. Il faut également noter que la Société Générale Cameroun est devenue Générale des General Bank of Cameroon à la suite d’une prise de participation étatique. Les données utilisées ici correspondent au périmètre disponible lors de l’observation de mai 2026.

Les banques camerounaises ont une grande audience sur les réseaux sociaux

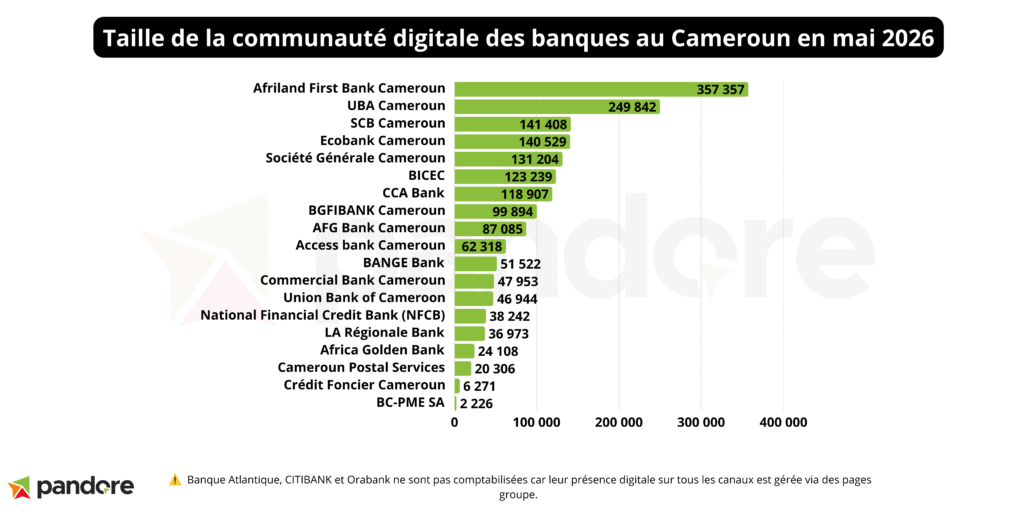

Avec 1 786 328 abonnés cumulés, les banques observées au Cameroun disposent d’une présence sociale importante.

Le classement est dominé par Afriland First Bank Cameroon, qui totalise 357 357 abonnés, soit 20,01 % de l’audience sociale bancaire observée. La banque dispose d’une avance nette sur le reste du marché et constitue, en volume, le premier actif social bancaire du pays.

Derrière Afriland, UBA Cameroun rassemble 249 842 abonnés, soit 13,99 % du total. L’écart avec le leader est significatif, mais UBA conserve une position très forte, notamment grâce à une présence équilibrée entre Facebook, LinkedIn, Instagram, TikTok, X et YouTube.

Le troisième rang revient à SCB Cameroun, avec 141 408 abonnés, soit 7,92 % du total. Elle devance de très peu Ecobank Cameroun, qui atteint 140 529 abonnés, soit 7,87 %. Cette proximité montre que la compétition est très serrée dans le deuxième cercle du classement.

Viennent ensuite Société Générale Cameroun, avec 131 204 abonnés, BICEC, avec 123 239 abonnés, et CCA Bank, avec 118 907 abonnés. Ces trois institutions dépassent chacune les 100 000 abonnés, ce qui leur confère une capacité de diffusion significative dans l’espace digital bancaire camerounais.

Le top 7 cumule à lui seul 1 262 486 abonnés, soit environ 70,7 % de l’audience sociale totale observée. Le marché est donc concentré, mais pas exclusivement polarisé autour d’un ou deux acteurs.

Derrière ce premier groupe, un second peloton reste visible : BGFIBANK Cameroun avec 99 894 abonnés, AFG Bank Cameroun avec 87 085, Access Bank Cameroon avec 62 318, BANGE Bank avec 51 522, Commercial Bank Cameroun avec 47 953 et Union Bank of Cameroon avec 46 944.

Cette profondeur est importante. Elle signifie que la présence marketing digital bancaire au Cameroun ne se limite pas à quelques grandes banques dominantes. Un nombre relativement large d’acteurs dispose déjà d’audiences exploitables pour porter des messages de notoriété, d’éducation financière, de recrutement, de relation client ou d’acquisition.

En bas de classement, certaines institutions restent beaucoup moins visibles socialement. Crédit Foncier Cameroun totalise 6 271 abonnés, tandis que BC-PME SA atteint 2 226 abonnés. Ces niveaux ne signifient pas nécessairement une absence de notoriété ou d’activité commerciale, mais ils indiquent une présence sociale plus limitée dans le périmètre observé.

LinkedIn est le réseau social qui concentre la plus grande audience pour les banques au Cameroun

Sur les 1 786 328 abonnés observés, LinkedIn concentre 1 105 813 abonnés, soit 61,90 % du total. Facebook arrive en deuxième position avec 559 800 abonnés, soit 31,34 %. Les autres plateformes restent très secondaires : Instagram représente 43 752 abonnés, TikTok 42 355, X 28 036 et YouTube 6 572.

Cette structure distingue fortement le Cameroun de plusieurs marchés déjà analysés par Pandore. En Côte d’Ivoire, le baromètre bancaire d’avril 2026 montrait une structure dominée par le duo Facebook et LinkedIn, avec Facebook à 49,4 % et LinkedIn à 42,9 %. Au Burkina Faso, à l’inverse, Facebook concentrait une part beaucoup plus importante de l’audience bancaire.

Le Cameroun, tout comme le Sénégal en Afrique de l’Ouest, présente donc un profil particulier : LinkedIn n’est pas seulement un canal complémentaire, il est le premier pilier de l’audience sociale bancaire.

Cette domination peut s’expliquer par la nature même du secteur bancaire. Les banques ne communiquent pas uniquement auprès des particuliers. Elles s’adressent aussi aux entreprises, aux cadres, aux talents, aux institutions, aux partenaires, aux médias, aux régulateurs et aux investisseurs. LinkedIn est donc un canal pertinent pour porter des messages de crédibilité, de gouvernance, de responsabilité sociale, d’innovation, de recrutement et de leadership économique.

Mais il faut éviter une lecture trop rapide. Une forte audience LinkedIn ne signifie pas nécessairement que les contenus génèrent plus d’engagement ou que la conversion commerciale est meilleure. Elle indique surtout que les banques camerounaises ont construit une profondeur institutionnelle importante sur ce canal.

Facebook conserve toutefois un rôle majeur. Avec 559 800 abonnés, la plateforme représente près d’un tiers de l’audience sociale totale. Elle reste essentielle pour les communications de masse, les campagnes grand public, les annonces produits, les contenus de proximité, les événements, les messages d’éducation financière et les interactions communautaires.

Facebook conserve un rôle majeur, mais les autres plateformes restent encore secondaires

Malgré la domination de LinkedIn, Facebook conserve un poids important dans la présence marketing digital des banques au Cameroun. Avec 559 800 abonnés, la plateforme représente 31,34 % de l’audience sociale totale observée. Elle reste donc le principal canal grand public du secteur, utile pour les communications de masse, les campagnes produits, les contenus de proximité, les messages d’éducation financière, les événements et les interactions communautaires.

Les autres plateformes jouent un rôle beaucoup plus limité dans les volumes observés. Instagram totalise 43 752 abonnés, soit 2,45 % de l’audience totale.

TikTok représente 42 355 abonnés, soit 2,37 % du total. Le canal reste encore marginal à l’échelle du marché, mais il mérite attention car il est fortement concentré autour de quelques acteurs. Afriland First Bank Cameroon y compte 28 000 abonnés, soit près des deux tiers de l’audience TikTok bancaire observée. UBA Cameroon suit avec 7 483 abonnés, devant Access Bank Cameroon avec 4 825 et National Financial Credit Bank avec 1 432. Cette concentration montre que TikTok n’est pas encore un canal sectoriel pleinement installé, mais plutôt un espace d’expérimentation porté par un nombre limité de banques.

X totalise 28 036 abonnés, soit 1,57 % de l’audience sociale bancaire. Société Générale Cameroun y domine avec 10 000 abonnés, devant UBA Cameroon avec 5 534, Ecobank Cameroun avec 4 087 et BICEC avec 2 878.

Enfin, YouTube est le canal le moins représenté, avec 6 572 abonnés, soit 0,37 % du total. Ce faible volume ne signifie pas que la vidéo longue soit sans intérêt. Au contraire, YouTube peut être un levier utile pour les contenus explicatifs, les tutoriels, les témoignages clients, les capsules d’éducation financière ou les présentations d’offres complexes. Mais dans les données de mai 2026, il ne constitue pas encore un canal de masse pour les banques camerounaises.

Au total, le marché camerounais présente donc une structure très concentrée : LinkedIn et Facebook rassemblent à eux seuls plus de 93 % de l’audience sociale bancaire. Instagram, TikTok, X et YouTube restent des canaux périphériques en volume, mais ils peuvent devenir des leviers de différenciation pour les banques capables d’y construire des formats plus pédagogiques, plus conversationnels et mieux adaptés aux nouveaux usages.

Google révèle une autre hiérarchie du marketing digital bancaire

Les recherches Google autour des marques bancaires totalisent 93 310 requêtes mensuelles dans le périmètre observé.

Afriland First Bank Cameroon arrive en tête avec 16 590 recherches mensuelles, soit 17,78 % du total. Sa position est cohérente avec son leadership social. Afriland est donc à la fois la banque la plus suivie dans le périmètre social et la plus recherchée sur Google.

La deuxième place revient à BICEC, avec 13 500 recherches mensuelles, soit 14,47 % du total. Ce résultat est particulièrement intéressant, car BICEC n’est que sixième en audience sociale. La banque affiche donc une demande de marque proportionnellement plus forte que ne le suggère son classement social.

UBA Cameroon occupe la troisième place avec 12 650 recherches mensuelles, soit 13,56 % du total. Ici aussi, la cohérence entre audience sociale et demande Google est relativement forte : UBA est deuxième en social et troisième en recherche.

Derrière ce trio, BGFIBANK Cameroun totalise 7 010 recherches, CCA Bank 6 740, Société Générale Cameroun 6 400, Ecobank Cameroun 6 280 et SCB Cameroun 4 250.

Le top 8 concentre 73 420 recherches mensuelles, soit environ 78,7 % du volume total observé. La demande Google est donc plus concentrée que l’audience sociale. Cela signifie que les recherches de marque se focalisent sur un nombre plus réduit d’acteurs, alors que les audiences sociales sont un peu plus distribuées.

Rapporté à la population connectée du pays, le volume total observé représente environ 741 recherches mensuelles de marque pour 100 000 internautes. Rapporté à l’audience sociale bancaire, il représente environ 52 recherches mensuelles pour 1 000 abonnés sociaux.

Ce dernier ratio est utile, car il permet de comparer la capacité des marques à transformer leur présence sociale en demande active. Il ne prouve pas une causalité directe entre réseaux sociaux et Google. La recherche de marque peut aussi être alimentée par les agences, les campagnes offline, la notoriété historique, la distribution, les recommandations, les applications mobiles ou les besoins de service client. Mais il donne un signal sur l’intensité de recherche par rapport à la taille de l’audience sociale.

Les écarts entre audience sociale et recherche Google

Le croisement entre audience sociale et recherche Google permet d’identifier plusieurs profils stratégiques.

Le premier profil est celui des banques fortes dans les deux dimensions. Afriland First Bank Cameroon en est l’exemple le plus clair. Elle domine les réseaux sociaux avec 357 357 abonnés et Google avec 16 590 recherches mensuelles. Cette double position traduit un capital digital solide : la marque dispose à la fois d’une capacité de diffusion et d’une demande active importante. UBA Cameroon entre également dans ce groupe. La banque est deuxième en audience sociale et troisième en recherche Google. Son profil est équilibré, avec une présence multicanale relativement diversifiée : Facebook, LinkedIn, Instagram, TikTok, X et YouTube. Pour ce type d’acteur, l’enjeu principal n’est plus seulement d’accroître la visibilité, mais de mieux convertir l’attention en relation utile : demandes entrantes, ouvertures de compte, téléchargements d’applications, prises de rendez-vous, conversations qualifiées ou souscriptions.

Le deuxième profil regroupe les banques dont la demande Google est plus forte que leur rang sur les réseaux sociaux. BICEC en est le cas le plus visible. Sixième en audience sociale, elle occupe la deuxième place sur Google. Cette situation peut refléter une notoriété historique forte, une base client active, un besoin fréquent d’informations pratiques ou une recherche régulière de services bancaires. Elle montre surtout qu’une banque peut générer une demande active élevée sans être nécessairement leader en abonnés sociaux. BGFIBANK Cameroun présente également un profil intéressant. La banque est huitième en audience sociale, mais quatrième en recherche Google. Là encore, la demande active semble plus forte que le poids social relatif.

Le troisième profil rassemble les banques très installées socialement, mais moins dominantes dans la recherche de marque. SCB Cameroun est troisième en audience sociale, mais huitième en recherche Google. Ecobank Cameroun est quatrième en social, mais septième sur Google. Ces écarts ne traduisent pas nécessairement une faiblesse. Ils indiquent plutôt que la profondeur sociale ne se transforme pas automatiquement en recherche de marque au même niveau.

Le quatrième profil concerne les banques présentes mais encore modestes dans les deux dimensions. Pour ces acteurs, la priorité n’est pas forcément de rivaliser immédiatement avec les leaders. Elle peut consister à clarifier un territoire digital : quels segments viser, quels produits mettre en avant, quels canaux privilégier, quels contenus produire, et quel parcours proposer aux internautes.

Le site web, point de convergence du marketing digital bancaire

Le baromètre recense 20 institutions dans le périmètre observé. Si la majorité dispose d’un site web identifiable, certains ne sont pas optimisés voire ne sont pas fonctionnels. De plus, certaines banques ne disposent pas d’un site dédié au Cameroun mais seulement d’une page ou d’une mention intégrée sur un site groupe.

Le site web reste pourtant un élément central du marketing digital bancaire. Les réseaux sociaux permettent de capter l’attention, d’entretenir une présence et de diffuser des messages. Google capte une intention active. Mais le site web est souvent l’espace où cette intention doit être transformée en information utile, en contact, en demande de service ou en conversion.

Pour une banque, le site doit remplir plusieurs fonctions. Il doit rassurer, expliquer, orienter et faciliter l’action. Il doit permettre à l’internaute de trouver rapidement les informations essentielles : agences, horaires, produits, tarifs, conditions, applications mobiles, contacts, assistance, formulaires, simulateurs, documentation et parcours d’entrée en relation.

Dans un secteur où la confiance est centrale, la qualité du site influence directement la perception de la marque. Un site lent, peu clair, incomplet ou difficile à utiliser peut réduire l’efficacité des efforts menés sur les réseaux sociaux et Google. À l’inverse, un site structuré, rapide, utile et bien relié aux canaux commerciaux peut devenir un véritable actif d’acquisition.

Le SEO de marque constitue une première étape. Lorsqu’un internaute recherche “Afriland First Bank Cameroon”, “BICEC”, “UBA Cameroon”, “CCA Bank” ou “Ecobank Cameroun”, il doit trouver rapidement les bonnes pages officielles. Mais le potentiel SEO va au-delà des requêtes de marque. Les banques peuvent aussi se positionner sur les requêtes liées aux besoins : compte courant, crédit immobilier, prêt entreprise, mobile banking, carte bancaire, épargne, transfert d’argent, financement PME ou banque en ligne.

C’est précisément là que la maturité marketing digital devient plus exigeante. La présence en ligne n’est plus seulement une question d’existence. Elle devient une question d’articulation entre audience, intention, contenu, expérience utilisateur et conversion.

Comparaison régionale : le Cameroun face aux autres marchés bancaires

Avec 1 786 328 abonnés sociaux, le marché bancaire camerounais se situe derrière la Côte d’Ivoire, qui reste le marché le plus massif avec 3 569 810 abonnés, et derrière le Sénégal, où les banques observées cumulent 2 048 246 abonnés. Il devance en revanche la Guinée, avec 1 087 229 abonnés, ainsi que le Burkina Faso, le Bénin et le Togo dans les données comparatives publiées par Pandore.

En ce qui concerne les volumes de recherche sur Google, le Cameroun totalise 93 310 recherches mensuelles de marque. Un niveau inférieur à la Côte d’Ivoire, avec 172 840 recherches, et au Sénégal, avec 169 850 recherches, mais très supérieur à la Guinée, où les banques observées génèrent 12 730 recherches mensuelles.

Cette comparaison montre que le Cameroun occupe une position intermédiaire haute : le marché n’a pas encore l’échelle digitale de la Côte d’Ivoire ou du Sénégal, mais il dispose déjà d’une profondeur sociale et d’un volume de recherche significatifs. Il se distingue surtout par la structure de son mix social. Là où la Côte d’Ivoire repose sur un duo Facebook et LinkedIn relativement équilibré, et où le Sénégal voit LinkedIn dépasser légèrement Facebook, le Cameroun présente une domination beaucoup plus nette de LinkedIn, qui concentre 61,90 % de l’audience sociale bancaire observée. C’est un atout pour la crédibilité, la marque employeur, les relations B2B et la communication institutionnelle. Mais cela pose aussi un enjeu : renforcer les canaux plus orientés grand public.

En résumé, le Cameroun n’est pas le plus grand marché bancaire digital francophone observé par Pandore, mais il fait clairement partie des marchés les plus structurés.

Les priorités pour les banques au Cameroun en matière de présence digitale

La première priorité consiste à mieux articuler LinkedIn et Facebook. LinkedIn porte la crédibilité institutionnelle, tandis que Facebook reste un canal de masse. Les banques qui réussiront seront probablement celles qui sauront adapter les contenus à chaque rôle : leadership économique et marque employeur sur LinkedIn, proximité client et pédagogie produit sur Facebook.

La deuxième priorité est de transformer la présence sociale en demande active. Une communauté importante n’a de valeur stratégique que si elle nourrit la notoriété, la considération, la recherche, le trafic qualifié et les actions commerciales. Les banques doivent donc suivre des indicateurs plus avancés que le nombre d’abonnés : taux d’engagement, clics, visites, demandes de contact, conversations entrantes, téléchargements d’applications, formulaires complétés et conversions.

La troisième priorité concerne le SEO bancaire. Les volumes de recherche de marque sont déjà significatifs, mais ils ne représentent qu’une partie du potentiel. Les banques peuvent renforcer leur visibilité sur les requêtes de besoin, en produisant des contenus utiles sur les produits, les démarches, les conditions, les simulations, les conseils financiers et les usages digitaux.

La quatrième priorité est le renforcement de la vidéo. YouTube et TikTok restent faibles dans les volumes observés, mais ils peuvent devenir des canaux importants pour la pédagogie financière. Dans un marché où une part importante de la population reste encore hors ligne, et où la confiance bancaire se construit progressivement, les contenus explicatifs simples peuvent jouer un rôle décisif.

La cinquième priorité est l’expérience utilisateur. Une banque peut être visible sur LinkedIn, active sur Facebook et recherchée sur Google, mais perdre une partie de la valeur si son site ou ses parcours digitaux ne répondent pas clairement aux besoins de l’internaute. La fluidité des pages, la clarté des offres, la qualité des formulaires, l’accès aux contacts et l’intégration avec les canaux commerciaux deviennent des enjeux clés.

La prochaine étape pour le secteur bancaire camerounais sera de mieux connecter les actifs existants : réseaux sociaux, sites web, applications mobiles, WhatsApp, agences et centres de contact. Les banques qui prendront l’avantage ne seront pas forcément celles qui cumulent le plus d’abonnés, mais celles qui sauront convertir l’attention en confiance, la confiance en recherche active, puis la recherche active en relation bancaire durable.

👉 Abonnez-vous pour recevoir les prochains baromètres et analyses exclusives sur la banque digitale, l’assurance digitale et la transformation digitale des institutions financières en Afrique.