En mai 2026, les principales compagnies d’assurances observées en Côte d’Ivoire cumulent 848 751 abonnés sur les réseaux sociaux et 40 910 recherches mensuelles sur Google autour de leurs marques.

À eux seuls, ces deux chiffres disent déjà quelque chose d’important : le marché ivoirien n’évolue pas sur la même échelle que les autres marchés francophones d’Afrique de l’Ouest déjà analysés.

Le contraste est immédiat. Les assurances observées au Burkina Faso cumulaient environ 198 000 abonnés, celles du Bénin autour de 144 000 et celles du Togo un peu moins de 58 000. La Côte d’Ivoire, avec près de 849 000 abonnés cumulés, dépasse très largement ces niveaux.

Mais les volumes bruts peuvent être trompeurs.

Un marché plus grand produit naturellement plus d’audience, plus de recherches et davantage de signaux digitaux. Ce serait donc une erreur analytique de conclure trop vite que le marketing digital des assurances ivoiriennes est mécaniquement plus performant.

La vraie question est ailleurs.

Ce baromètre cherche moins à établir un simple classement qu’à comprendre la structure réelle de la présence marketing digital des assureurs ivoiriens. Le marché est-il seulement plus volumineux ou véritablement plus mature ? Les communautés sociales traduisent-elles une réelle capacité d’influence ? La demande de marque sur Google suit-elle la même dynamique ? Et surtout, que révèle cette photographie du degré de sophistication concurrentielle du secteur ?

La réponse est plus intéressante qu’une simple logique de taille.

Car ce que montrent les données, c’est probablement l’entrée du marché ivoirien de l’assurance dans une nouvelle phase : celle où le sujet n’est plus simplement d’exister en ligne, mais de capter plus efficacement l’attention, la considération et la demande.

👉 Remplissez le formulaire pour recevoir l’étude complète ainsi que nos prochains baromètres de la présence digitale des institutions financières en Afrique.

Méthodologie du baromètre de la présence marketing digital des assurances

Ce baromètre repose sur trois dimensions complémentaires permettant d’évaluer le niveau de structuration digitale des compagnies d’assurances.

La première concerne la présence active sur les principales plateformes sociales : Facebook, Instagram, LinkedIn, TikTok, X et YouTube. Ces canaux constituent aujourd’hui les points de contact les plus visibles entre les marques et leurs audiences digitales.

La deuxième dimension porte sur la taille des communautés constituées sur ces plateformes. Le nombre d’abonnés n’est évidemment pas un indicateur complet de performance. Il ne mesure ni la portée effective des contenus, ni le niveau d’engagement, ni la pression média éventuelle, ni la conversion commerciale. En revanche, il constitue un indicateur utile de capacité d’audience et de profondeur de présence.

Enfin, le troisième indicateur mesure le volume mensuel de recherche Google autour des noms de marque des assureurs. Cet indicateur est particulièrement intéressant car il capte un comportement actif. Là où un abonnement social peut être passif ou ancien, une recherche Google traduit une démarche volontaire, qu’elle soit motivée par un besoin d’information, une recherche produit, une demande de contact ou un enjeu de service.

Comme dans les autres baromètres Pandore, cette méthodologie permet donc de comparer deux dimensions distinctes mais complémentaires : la capacité de diffusion sociale d’un côté, et la demande active de marque de l’autre.

La Côte d’Ivoire change d’échelle dans le marketing digital des assurances

Premier constat : le marché ivoirien évolue dans une catégorie à part.

Les compagnies observées cumulent près de 849 000 abonnés sociaux, soit un volume sans commune mesure avec les autres marchés francophones récemment analysés.

Pris isolément, ce chiffre pourrait simplement refléter la taille supérieure du marché ivoirien. La Côte d’Ivoire dispose effectivement d’un bassin digital plus important que ses voisins. Selon le rapport Digital 2026 de DataReportal, le pays compte environ 13,3 millions d’internautes et près de 7,6 millions d’identités sociales actives.

Mais même après neutralisation de cet effet de taille, la lecture reste remarquable. Rapportée à la population connectée, l’audience sociale agrégée des assureurs représente environ 6,4 % des internautes ivoiriens. À titre de comparaison, ce ratio était d’environ 3,6 % au Burkina Faso, 3 % au Bénin et 1,6 % au Togo.

Autrement dit, la différence ne relève pas uniquement du volume absolu. Le secteur assurance ivoirien occupe aussi une place proportionnellement plus importante dans l’écosystème digital national. Le constat est encore plus frappant lorsqu’on rapporte cette audience au nombre d’identités sociales actives. Dans ce cas, les communautés observées représentent environ 11,2 % de l’audience social digital du pays.

Ce ratio reste toutefois nettement inférieur à celui observé dans le secteur bancaire ivoirien. Dans le baromètre Pandore d’avril 2026, les banques en Côte d’Ivoire cumulaient 3 569 810 abonnés, soit près de 42,5 % des identités sociales actives recensées par DataReportal. Cela montre que l’assurance ivoirienne affiche déjà une présence digitale significative, mais que le secteur bancaire conserve une avance structurelle très importante en profondeur d’audience sociale.

Bien entendu, cette lecture doit être nuancée. Les identités sociales actives ne correspondent pas à des individus uniques, et un même utilisateur peut suivre plusieurs marques. Mais en lecture comparative, le signal reste robuste : le secteur assurance ivoirien a construit une profondeur digitale très supérieure à celle des autres marchés observés. Cela marque un changement de niveau.

Un marché concentré, mais moins polarisé que d’autres

Comme souvent dans les services financiers, la distribution de l’audience n’est pas homogène. Quelques acteurs captent une part importante de l’attention digitale.

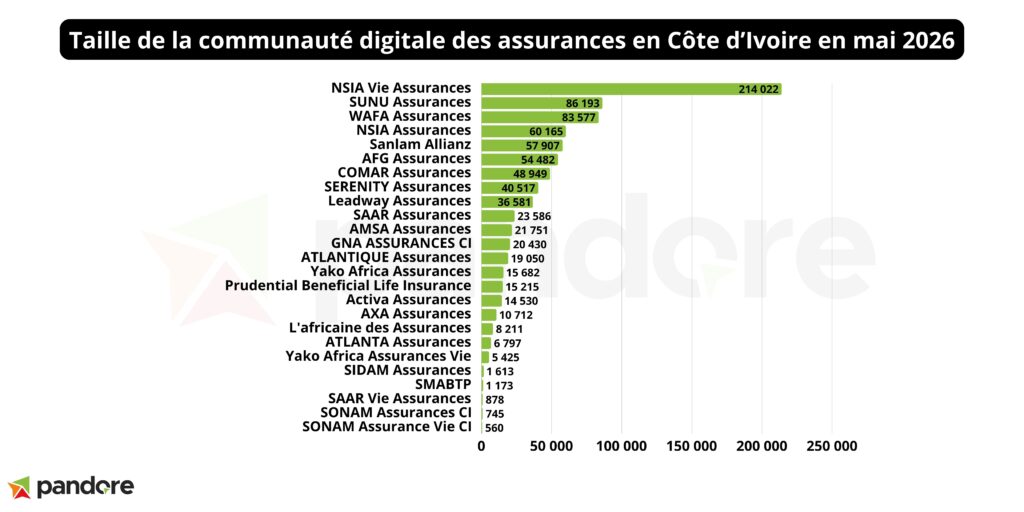

Le leader du classement, NSIA Vie Assurances Côte d’Ivoire, cumule à lui seul 214 022 abonnés, soit environ 25,2 % de l’audience sociale totale observée. Cette avance est considérable et traduit un actif digital déjà fortement installé.

La lecture devient encore plus structurante lorsqu’on observe NSIA en vision consolidée. En additionnant NSIA Vie Assurances Côte d’Ivoire et NSIA Assurances Côte d’Ivoire, le groupe atteint 274 187 abonnés, soit environ 32,3 % de l’ensemble des audiences sociales du secteur. Autrement dit, près d’un abonné sur trois observé dans ce baromètre est rattaché à une présence digitale NSIA. Cette position donne au groupe un avantage d’audience significatif, notamment en matière de répétition de message, de notoriété assistée et de capacité de diffusion organique ou sponsorisée.

Derrière NSIA, le premier peloton reste dense. SUNU Assurances Côte d’Ivoire rassemble 86 193 abonnés, soit environ 10,2 % du total. WAFA Assurances Côte d’Ivoire suit avec 83 577 abonnés, soit près de 9,8 %. Sanlam Allianz Côte d’Ivoire atteint 57 907 abonnés, soit environ 6,8 %, tandis que AFG Assurances Côte d’Ivoire cumule 54 482 abonnés, soit 6,4 %. Ces volumes montrent qu’au-delà du leadership de NSIA, plusieurs acteurs disposent déjà d’une empreinte sociale significative et d’une base d’audience suffisante pour peser dans la compétition digitale du secteur.

Cette concentration rappelle un schéma déjà observé ailleurs. Dans les marchés plus petits, quelques marques structurent souvent l’essentiel de l’audience.

Mais la Côte d’Ivoire présente une nuance importante : la profondeur concurrentielle du marché est nettement plus élevée derrière les leaders. Dans plusieurs marchés voisins observés par Pandore, la concentration est telle qu’après les trois ou quatre premiers acteurs, les audiences chutent rapidement, dessinant une longue traîne de marques avec une faible audience.

En Côte d’Ivoire, la structure est différente. Derrière le premier cercle, un deuxième niveau d’acteurs affiche déjà des bases digitales substantielles. Sanlam Allianz Côte d’Ivoire cumule 57 907 abonnés, AFG Assurances Côte d’Ivoire 54 482, COMAR 48 949, SERENITY Assurances 40 517 et Leadway Assurances 36 581. À eux cinq, ces acteurs totalisent à eux seuls 238 436 abonnés, soit environ 28 % de l’audience sociale totale du secteur.

Ce chiffre est particulièrement révélateur. Il montre que la compétition digitale ne se limite pas à un duel entre deux ou trois leaders ultra dominants. Une masse critique d’acteurs intermédiaires dispose déjà d’une audience suffisamment significative pour exister dans l’espace concurrentiel, investir la conversation digitale et capter une part de l’attention.

Cela change sensiblement la nature du marché. Dans un environnement très polarisé, quelques marques concentrent l’essentiel de la visibilité et bénéficient d’un avantage structurel difficile à rattraper. Dans un marché plus dense comme celui de la Côte d’Ivoire, la compétition devient plus diffuse, plus disputée et potentiellement plus coûteuse en acquisition, car davantage d’acteurs disposent déjà d’actifs digitaux crédibles. Autrement dit, le marketing digital des assurances ivoiriennes fonctionne déjà selon une logique concurrentielle nettement plus mature que celle observée sur plusieurs marchés voisins.

Facebook domine toujours, mais le mix marketing digital est plus sophistiqué

La structure des audiences par plateforme apporte un deuxième enseignement clé. Facebook concentre 634 190 abonnés, soit environ 74,7 % de l’audience totale observée.

Le leadership de Facebook n’est pas une surprise. Le réseau reste un canal majeur dans la région, notamment pour les marques grand public.

Mais ce qui mérite attention n’est pas tant la domination de Facebook que le niveau de diversification observé autour. LinkedIn cumule 177 688 abonnés, soit près de 21 % de l’audience totale. Instagram atteint près de 16 000 abonnés. TikTok dépasse les 13 000. YouTube approche les 7 000. Cette distribution est très différente de certains marchés voisins.

La comparaison régionale permet de mieux qualifier cette structure. Au Burkina Faso, Facebook concentrait 90,4 % des audiences observées dans l’assurance. Au Togo, la part de Facebook se situait autour de 72 %, tandis qu’elle atteignait environ 62,7 % au Bénin. Avec 74,7 %, la Côte d’Ivoire se situe donc dans une position intermédiaire : beaucoup moins dépendante de Facebook que le Burkina Faso, mais plus concentrée sur cette plateforme que le Bénin, et légèrement au-dessus du Togo.

Un marché ultra dépendant d’un seul canal reste structurellement fragile. Il dépend fortement des changements algorithmiques, de la saturation publicitaire ou de l’évolution des usages.

À l’inverse, un marché où plusieurs canaux commencent à compter témoigne d’une structuration plus avancée. La Côte d’Ivoire semble clairement se rapprocher de ce second profil.

Le poids de LinkedIn révèle une maturité institutionnelle plus forte

Le poids de LinkedIn mérite une lecture plus nuancée, car c’est probablement l’un des signaux les plus structurants du baromètre. Avec 177 688 abonnés cumulés, la plateforme représente près de 21 % de l’audience sociale totale des assurances ivoiriennes. En volume absolu, cela constitue déjà une masse critique significative. Mais c’est surtout la comparaison régionale qui permet d’en mesurer la portée.

Au Burkina Faso, LinkedIn représentait environ 7,4 % des audiences observées dans l’assurance. Au Bénin, cette part atteignait 17 %, et au Togo près de 19 %. Avec un niveau légèrement supérieur à 20 %, la Côte d’Ivoire ne se distingue donc pas par une rupture radicale, mais elle confirme une tendance claire : les marchés les plus structurés de la sous-région voient LinkedIn devenir un canal significatif dans le mix digital des institutions financières.

La vraie question n’est donc pas simplement celle du volume, mais celle de la nature des acteurs qui portent cette audience. Une part importante de cette présence LinkedIn est concentrée entre quelques groupes fortement institutionnalisés. NSIA Assurances Côte d’Ivoire cumule 30 315 abonnés sur la plateforme, soit environ 17,1 % de l’audience LinkedIn totale du secteur. Sanlam Allianz Côte d’Ivoire suit avec 24 772 abonnés, soit 13,9 %. COMAR Assurances Côte d’Ivoire rassemble 15 210 abonnés, soit 8,6 %, tandis que WAFA Assurances Côte d’Ivoire atteint 11 765 abonnés, soit 6,6 %, et NSIA Vie Assurances Côte d’Ivoire 11 612 abonnés, soit 6,5 %.

À eux cinq, ces acteurs totalisent 93 674 abonnés LinkedIn, soit près de 52,7 % de toute l’audience LinkedIn observée dans le secteur assurance ivoirien. Cette concentration montre que LinkedIn n’est pas porté de manière uniforme par l’ensemble du marché. Il est principalement structuré par quelques marques disposant déjà d’une posture institutionnelle forte. Le canal apparaît donc moins comme un espace de présence généralisée que comme un levier privilégié par certains acteurs dans la construction de leur image corporate, de leur attractivité employeur et de leur crédibilité professionnelle.

Google raconte une autre hiérarchie concurrentielle

Le troisième enseignement majeur vient des recherches Google. Les marques observées cumulent 40 910 recherches mensuelles, un volume très supérieur à celui observé dans les autres marchés assurance analysés par Pandore. À titre de comparaison, les assurances cumulaient environ 5 340 recherches mensuelles au Togo, 3 480 au Bénin et 2 420 au Burkina Faso. Même en tenant compte de la taille plus importante du marché ivoirien, l’écart reste suffisamment marqué pour signaler une demande de marque beaucoup plus forte sur les moteurs de recherches.

En haut du classement, elle confirme en partie la hiérarchie sociale : NSIA et SUNU occupent aussi les deux premières positions sur Google. NSIA Assurances Côte d’Ivoire domine les recherches avec 8 940 requêtes mensuelles, soit environ 21,9 % du total observé, tandis que SUNU Assurances suit avec 7 500 recherches, soit 18,3 %. À elles deux, ces marques concentrent environ 40,2 % de la demande Google du secteur.

En revanche, à partir du troisième rang, la lecture devient différente. Yako Africa Assurances atteint 4 850 recherches mensuelles, soit 11,9 % du total, alors que son audience sociale reste nettement inférieure à celle de plusieurs acteurs mieux classés sur les réseaux sociaux. Prudential Beneficial Life présente un profil comparable avec 4 690 recherches, soit 11,5 %. Ces deux marques montrent qu’une audience sociale plus modeste peut coexister avec une demande Google élevée.

Autrement dit, les deux premiers acteurs confirment une forte cohérence entre visibilité sociale et demande active, mais le reste du classement révèle des écarts plus significatifs. C’est précisément là que l’analyse devient intéressante : au-delà des leaders évidents, certaines marques disposent d’un capital de recherche supérieur à ce que leur seule audience sociale laisserait penser.

Cette dissociation souligne un point méthodologique important : la demande de marque observée sur Google ne reflète pas uniquement la performance digitale pure, mais l’effet combiné de l’ensemble des leviers de go-to-market, incluant communication hors ligne, distribution physique, capital de marque historique et activations commerciales.

Vers un marché où la compétition marketing digital entre assurances se joue sur l’efficacité du tunnel d’acquisition

Une intensité de recherche Google nettement supérieure aux marchés voisins

Le volume brut de recherches Google observé en Côte d’Ivoire est déjà révélateur en lui-même. Avec 40 910 recherches mensuelles cumulées, le marché ivoirien évolue à une échelle très supérieure à celle des autres marchés assurance récemment analysés par Pandore. À titre de comparaison, les recherches mensuelles observées atteignaient environ 5 340 au Togo, 3 480 au Bénin et 2 420 au Burkina Faso.

Mais la lecture devient encore plus intéressante lorsqu’on neutralise l’effet de taille du marché.

Rapportées à la population connectée, les assurances ivoiriennes génèrent environ 307 recherches mensuelles pour 100 000 internautes. Ce ratio place très nettement la Côte d’Ivoire devant les autres marchés observés : le Togo affichait environ 148 recherches pour 100 000 internautes, le Bénin 73, et le Burkina Faso autour de 45.

Autrement dit, la demande digitale autour des marques d’assurance n’est pas simplement plus élevée parce que la Côte d’Ivoire est un marché plus vaste. Elle est aussi proportionnellement plus dense. Les marques d’assurance semblent occuper une place plus forte dans les réflexes digitaux des internautes ivoiriens, ce qui constitue un signal de maturité bien plus pertinent qu’un simple volume d’abonnés.

Une articulation plus forte entre audience sociale et demande active

Un second ratio permet d’affiner cette lecture : le nombre de recherches Google rapporté au volume d’audience sociale. Sur cette base, la Côte d’Ivoire génère environ 48 recherches mensuelles pour 1 000 abonnés sociaux. Le ratio reste inférieur au Togo, qui présentait un niveau particulièrement élevé, mais il dépasse ceux observés au Burkina Faso et au Bénin.

Cette position intermédiaire est en réalité particulièrement intéressante. Le Togo affichait une intensité relative forte, mais sur des volumes beaucoup plus modestes. La Côte d’Ivoire, elle, combine simultanément une audience sociale massive, une demande Google significative et une présence multicanale déjà structurée. Peu de marchés observés présentent cette combinaison.

Le sujet n’est plus la présence, mais la performance

Cette configuration change profondément la lecture stratégique du secteur.

Dans un marché émergent, le sujet principal reste souvent la construction de la présence digitale : être visible, exister sur les principales plateformes, disposer d’un site web, commencer à accumuler une audience. En Côte d’Ivoire, cette étape semble largement dépassée.

La quasi-totalité des assureurs observés disposent déjà d’actifs digitaux fondamentaux : présence sur les réseaux sociaux, visibilité de marque, site web, points de contact digitaux identifiables. Le sujet n’est donc plus celui de la simple présence.

La compétition change alors de nature.

La vraie question devient celle de l’articulation entre ces actifs. Comment les réseaux sociaux contribuent-ils à nourrir la demande ? Comment la notoriété digitale se transforme-t-elle en recherche active ? Comment les parcours digitaux convertissent-ils cette intention en contact commercial, en devis ou en souscription ? Et plus largement, quelle part de cette demande provient réellement du marketing digital, par opposition à l’effet combiné du marketing mix plus global : campagnes offline, présence terrain, réseau de distribution, communication institutionnelle ou capital de marque historique ?

Le marketing digital des assurances ivoiriennes entre dans une logique concurrentielle avancée

C’est probablement là le principal enseignement de ce baromètre.

Le marché ivoirien de l’assurance semble être entré dans une phase plus avancée, où la question n’est plus simplement d’exister digitalement, mais de mieux performer que ses concurrents dans la transformation de la visibilité en demande.

Lorsque plusieurs acteurs disposent simultanément d’audiences massives, d’une présence multicanale crédible, d’une forte visibilité Google et d’actifs web installés, la compétition digitale devient mécaniquement plus exigeante. Le branding cesse d’être uniquement un enjeu de communication pour devenir un actif économique. Le référencement naturel prend une importance croissante dans la captation de la demande. Et la qualité des parcours digitaux devient un différenciateur stratégique.

Autrement dit, le marketing digital des assurances ivoiriennes semble avoir franchi un cap : celui du passage d’une logique de simple présence en ligne à une compétition plus directe pour capter l’attention, générer la demande et convertir les prospects.

👉 Remplissez le formulaire pour recevoir l’étude complète ainsi que nos prochains baromètres de la présence digitale des institutions financières en Afrique.