En mai 2026, les compagnies d’assurance observées en Guinée cumulent 170 608 abonnés sur les réseaux sociaux, 1 890 recherches mensuelles sur Google et seulement 4 sites web actifs et clairement attribuables au marché guinéen sur 8 acteurs analysés.

À eux seuls, ces indicateurs dessinent déjà les contours du marché. À première lecture, la Guinée ne semble pas absente du paysage de la présence digital des assurances dans la sous-région. Avec plus de 170 000 abonnés cumulés, le marché affiche une présence sociale supérieure à celle observée au Bénin ou au Togo, et relativement proche de celle du Burkina Faso.

Mais cette lecture serait incomplète. Car derrière cette visibilité sociale, la structure digitale du marché reste contrastée. L’audience est fortement concentrée entre un nombre limité d’acteurs, la demande active autour des marques demeure faible, et surtout, seule la moitié des assureurs observés disposent d’un site web actif et dédié.

Le contraste avec le secteur bancaire guinéen est particulièrement révélateur. Là où les banques ont largement structuré leur présence digitale, les assurances semblent encore évoluer dans une phase plus précoce de transformation.

Le sujet n’est donc pas celui d’un marché digital guinéen intrinsèquement peu mature. Il semble davantage refléter une transformation encore incomplète du secteur assurantiel lui-même.

👉 Remplissez le formulaire pour recevoir l’étude complète ainsi que nos prochains baromètres de la présence digitale des institutions financières en Afrique.

Méthodologie du baromètre de la présence marketing digital des assurances

Ce baromètre repose sur quatre dimensions complémentaires :

- La première concerne la présence active sur les principales plateformes sociales utilisées par les assureurs : Facebook, Instagram, LinkedIn, TikTok et X.

- La deuxième mesure la taille des communautés observées sur ces plateformes, utilisée ici comme indicateur de présence sociale.

- La troisième repose sur le volume mensuel de recherche Google autour des noms ou marques des compagnies d’assurance, utilisé comme signal de demande active.

- La quatrième porte sur l’existence d’un site web institutionnel, qui constitue aujourd’hui un actif digital fondamental.

Deux précisions méthodologiques sont nécessaires. D’une part, le nombre d’abonnés ne mesure ni la portée réelle, ni l’engagement, ni la performance commerciale des acteurs observés. D’autre part, le volume de recherche Google ne constitue pas un indicateur direct de conversion. Il renseigne davantage sur l’intérêt explicite exprimé autour d’une marque.

À noter que l’assureur Micare a été exclu du périmètre principal d’analyse. Aucun actif digital significatif n’a pu être clairement identifié au moment de l’étude, qu’il s’agisse de réseaux sociaux, de site web ou de visibilité notable sur les moteurs de recherche. Afin de conserver une lecture homogène et comparable du marché guinéen, Micare n’a pas été intégrée aux analyses comparatives principales.

Un marché fortement concentré autour de quelques acteurs

Premier enseignement de ce baromètre : la présence marketing digital des assurances en Guinée repose sur un nombre limité d’acteurs.

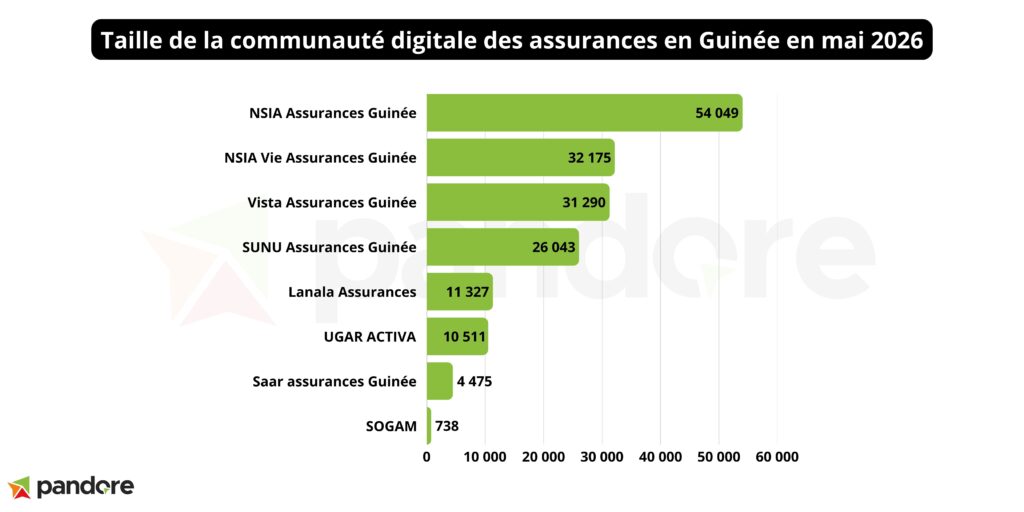

Le classement des principales audiences sociales est le suivant :

- NSIA Assurances Guinée : 54 049 abonnés

- NSIA Vie Assurances Guinée : 32 175

- Vista Assurances Guinée : 31 290

- SUNU Assurances Guinée : 26 043

- Lanala Assurances : 11 327

- UGAR ACTIVA : 10 511

- Saar Assurances Guinée : 4 475

- SOGAM : 738

Les deux entités NSIA occupent à elles seules une place centrale dans cette dynamique. NSIA Assurances Guinée et NSIA Vie cumulent ensemble 86 224 abonnés, soit plus de 50 % de l’audience sociale totale observée. En intégrant Vista Assurances et SUNU, les quatre premiers acteurs concentrent 143 557 abonnés, soit 84,1 % du marché social observé.

Cette concentration ne traduit pas nécessairement une faiblesse spécifique au marché guinéen. Les audiences sont souvent naturellement concentrées autour d’un nombre réduit de marques, même ailleurs. En revanche, le niveau d’écart montre que la transformation digitale du secteur reste encore très inégalement répartie. Quelques acteurs ont construit une présence visible et régulière, tandis qu’une partie du marché conserve une empreinte digitale très limitée.

Facebook reste dominant, LinkedIn s’impose comme second pilier

Comme sur la plupart des marchés d’assurance observés dans la sous-région, Facebook demeure le principal canal de présence sociale, suivi par LinkedIn.

Sur 170 608 abonnés cumulés, la répartition est la suivante :

- Facebook : 123 001 abonnés (72,1 %)

- LinkedIn : 45 599 (26,7 %)

- Instagram : 1 068 (0,6 %)

- TikTok : 842 (0,5 %)

- X : 98 (0,1 %)

Avec près de 27 % de l’audience totale, LinkedIn occupe un poids significatif. Cette présence peut davantage refléter une logique institutionnelle, corporate ou employeur qu’une stratégie d’acquisition commerciale directe. Vista Assurances y cumule 13 246 abonnés, NSIA Assurances 12 383, SUNU 9 000 et NSIA Vie 7 979. À l’inverse, Instagram, TikTok et X restent aujourd’hui marginaux dans le paysage assurantiel guinéen.

Un volume de recherche encore faible

Le contraste le plus révélateur de ce baromètre se situe ici. Les assureurs observés cumulent 170 608 abonnés sur les réseaux sociaux, mais seulement 1 890 recherches mensuelles sur Google.

Les principaux volumes observés sont :

- Lanala Assurances : 750 recherches

- SUNU Assurances Guinée : 320

- NSIA Assurances Guinée : 260

- UGAR ACTIVA : 220

- Vista Assurances Guinée : 220

La hiérarchie observée sur Google diffère sensiblement de celle des réseaux sociaux. NSIA domine très largement la présence sociale, mais Lanala capte la plus forte demande active sur les moteurs de recherche.

Cette dissociation rappelle une réalité importante : une communauté sociale ne traduit pas automatiquement une intention active de la part des utilisateurs.

Les audiences sociales mesurent une visibilité ou une base de communauté. Les recherches Google traduisent, elles, un comportement plus intentionnel.

Dans le cas guinéen, ce décalage est particulièrement marqué lorsqu’on le compare aux autres marchés observés. Les assurances en Guinée cumulent 170 608 abonnés pour seulement 1 890 recherches mensuelles, soit environ 11 recherches Google pour 1 000 abonnés sociaux. Ce ratio est faible : il suggère que l’audience sociale des assureurs guinéens se traduit encore faiblement en demande active sur Google.

La comparaison avec le secteur bancaire renforce cette lecture. En Guinée, les banques génèrent 12 730 recherches mensuelles pour 1 087 229 abonnés, soit environ 12 recherches pour 1 000 abonnés sociaux. Le ratio est donc proche de celui de l’assurance. Cela suggère que le phénomène dépasse le seul secteur assurantiel : sur le périmètre des recherches de marque, les moteurs de recherche semblent occuper une place plus limitée dans les parcours digitaux autour des institutions financières en Guinée.

La comparaison sous-régionale confirme ce décalage. Dans les marchés comme le Togo, la Côte d’Ivoire, le Bénin ou le Burkina Faso, les volumes de recherche rapportés à la population connectée sont nettement plus élevés dans la banque. Autrement dit, Google semble y occuper une place plus forte dans les parcours de recherche autour des institutions financières.

Pour la Guinée, la conclusion doit rester prudente : ces données ne permettent pas d’affirmer que Google est absent du parcours client. Elles montrent en revanche que, dans les signaux observables, l’attention digitale se concentre davantage sur les réseaux sociaux que sur la recherche active de marque. Pour les assureurs, l’enjeu n’est donc pas seulement de renforcer leur SEO, mais aussi de mieux convertir l’attention captée sur Facebook et LinkedIn en prises de contact, conversations commerciales et parcours digitaux plus structurés.

Un marché où les fondamentaux digitaux restent incomplets

Le signal le plus structurant concerne probablement l’infrastructure digitale elle-même. Seulement la moitié des assureurs dispose d’un site web actif et dédié à leur activité en Guinée. Les acteurs disposant de cet actif sont :

- NSIA Assurances Guinée

- Vista Assurances Guinée

- UGAR ACTIVA

- SOGAM

À l’inverse, plusieurs compagnies visibles sur les réseaux sociaux ne disposent pas d’actif web local clairement identifiable. Ce point est central.

Dans un secteur comme l’assurance, où les offres sont complexes, où les parcours d’information sont souvent plus longs et où la confiance joue un rôle déterminant, l’absence de site web limite fortement la capacité à structurer une relation digitale complète. Le site web reste l’actif permettant :

- d’expliquer les garanties

- de présenter les offres

- de rassurer

- de centraliser les points de contact

- de capter la demande sur les moteurs de recherche

- de structurer des parcours de conversion

Autrement dit, pour une partie du marché, le sujet n’est pas encore l’optimisation du marketing digital. C’est ce point qui distingue le plus nettement l’assurance de la banque en Guinée : le déficit n’est pas seulement un déficit d’audience ou de recherche, mais aussi un déficit de supports digitaux que les assureurs contrôlent directement, à commencer par leurs sites web.

Comparaison sous-régionale : une présence sociale moins dense que dans les marchés voisins

La comparaison avec les autres marchés étudiés par Pandore permet de situer plus précisément la Guinée.

En volume brut, les assurances guinéennes observées cumulent 170 608 abonnés. Ce niveau reste inférieur à celui de la Côte d’Ivoire, qui atteint 848 751 abonnés, et à celui du Burkina Faso, avec 198 069 abonnés. La Guinée se situe en revanche au-dessus du Bénin, qui compte 144 450 abonnés, et du Togo, qui totalise 57 675 abonnés.

La lecture change toutefois lorsqu’on rapporte ces audiences à la taille de la base sociale de chaque pays. Selon DataReportal, la Guinée comptait 3,70 millions d’identités sociales actives en 2026. L’audience sociale cumulée des assureurs représente donc environ 4,6 % de cette base. À titre de comparaison, ce ratio atteint :

- 5,1 % au Burkina Faso, avec 198 069 abonnés pour 3,90 millions d’identités sociales actives,

- 5,8 % au Bénin, avec 144 450 abonnés pour 2,50 millions d’identités sociales actives,

- et 9,0 % au Togo, avec 57 675 abonnés pour 644 000 identités sociales actives.

La Guinée apparaît donc dans une position intermédiaire. En volume absolu, elle dépasse le Bénin et le Togo. Mais rapportée à la taille de sa population sociale active, la présence des assurances y est moins dense que dans ces marchés.

La comparaison des recherches sur Google confirme cette lecture plus nuancée. Les assurances guinéennes génèrent 1 890 recherches mensuelles, soit environ 47 recherches pour 100 000 internautes, sur une base de 4,02 millions d’internautes. À titre de comparaison :

- la Côte d’Ivoire atteint environ 305 recherches pour 100 000 internautes, avec 40 910 recherches mensuelles pour 13,4 millions d’internautes.

- le Togo atteint environ 148 recherches pour 100 000 internautes, avec 5 340 recherches mensuelles pour 3,62 millions d’internautes,

- le Bénin atteint environ 101 recherches pour 100 000 internautes, avec 4 870 recherches pour 4,80 millions d’internautes,

- le Burkina Faso se situe à un niveau proche de la Guinée, avec environ 45 recherches pour 100 000 internautes.

Sur les recherches de marque observées, la Guinée apparaît parmi les marchés les moins dynamiques du panel, devant le Burkina Faso, mais nettement derrière le Bénin, le Togo et la Côte d’Ivoire.

Ce que révèle cette lecture du marketing digital des assurances en Guinée

Le Baromètre de la présence marketing digital des assurances en Guinée en mai 2026 met en évidence un marché plus nuancé qu’une lecture superficielle pourrait le laisser penser.

La Guinée n’est pas absente du paysage digital assurantiel régional. Quelques acteurs ont construit une présence sociale réelle, et le marché affiche même une intensité sociale supérieure à certains pays comparables.

Mais cette dynamique reste incomplète. Le contraste avec le secteur bancaire guinéen est particulièrement révélateur. Là où les banques affichent une transformation digitale bien plus structurée, avec une couverture web quasi complète et une large audience digitale, les assurances apparaissent encore dans une phase intermédiaire.

Le sujet n’est donc probablement pas celui d’un déficit digital propre à la Guinée. Il semble davantage refléter une maturité encore inégale du secteur des assurances lui-même.

Pour les assureurs déjà les plus visibles, l’enjeu est double. Ils doivent continuer à faire croître leur audience et surtout mieux chercher à convertir directement sur les réseaux sociaux, puisque les recherches de marque sur Google restent encore limitées dans le marché guinéen. Cela n’exclut pas le SEO : un site web solide et l’analyse d’autres requêtes liées aux produits d’assurance restent essentiels pour capter la demande existante, se positionner sur les recherches utiles et offrir un parcours plus complet.

Pour les acteurs moins avancés, la priorité est de combler l’écart d’audience avec les leaders. Pour ceux qui n’en disposent pas encore, la création d’un site web local devient également indispensable pour exister sur les moteurs de recherche, rassurer les prospects et proposer un parcours crédible allant de la découverte de la marque jusqu’à la prise de contact.

👉 Remplissez le formulaire pour recevoir l’étude complète ainsi que les prochains baromètres Pandore sur le marketing digital des banques et assurances en Afrique francophone.