En juillet 2026, les banques observées au Tchad cumulent 263 207 abonnés sur les réseaux sociaux et 5 350 recherches mensuelles sur Google autour de leurs marques.

Le premier enseignement du baromètre est l’a forte l’extrème concentration de l’audience sociale. UBA Tchad représente à elle seule plus de la moitié des abonnés observés. Le deuxième enseignement concerne la structure des canaux : Facebook reste le premier pilier, mais LinkedIn et TikTok occupent déjà une place significative dans le mix social bancaire. Le troisième enseignement vient de Google : la hiérarchie des recherches de marque ne recopie pas exactement celle des réseaux sociaux, ce qui confirme que l’audience et l’intention ne mesurent pas la même réalité.

Le contexte digital national est déterminant pour interpréter ces résultats. Le Tchad comptait 2,79 millions d’internautes à la fin de 2025, pour une pénétration internet de 13,2 %. Le pays comptait également 2,38 millions d’identités utilisatrices des réseaux sociaux en octobre 2025, avec la précaution méthodologique habituelle : ces identités ne correspondent pas nécessairement à des individus uniques.

Rapportés à ce bassin digital, les 263 207 abonnés cumulés des banques observées représentent environ 9,4 % du nombre d’internautes et 11,1 % des identités sociales actives recensées dans le pays. Ces ratios ne doivent pas être compris comme un taux de pénétration client. Une même personne peut suivre plusieurs banques, certaines audiences peuvent inclure des utilisateurs hors Tchad, et les plateformes ne dédupliquent pas toujours parfaitement les identités. Ils montrent néanmoins que le secteur bancaire dispose déjà d’une visibilité mesurable dans l’écosystème digital tchadien.

👉 Remplissez le formulaire pour recevoir l’étude complète ainsi que nos prochains baromètres de la présence digitale des institutions financières en Afrique.

Méthodologie du baromètre de présence marketing digital des banques au Tchad

Ce baromètre repose sur quatre dimensions complémentaires.

- La première concerne la présence active des banques sur les principales plateformes sociales observées : Facebook, Instagram, LinkedIn, TikTok, X et YouTube. Ces canaux ne remplissent pas les mêmes fonctions. Facebook demeure un canal de masse et de proximité. LinkedIn porte davantage les prises de parole institutionnelles, la marque employeur et la crédibilité professionnelle. Instagram sert plus souvent l’image et la communication visuelle. TikTok peut soutenir la vulgarisation et les formats courts. YouTube permet de publier des contenus explicatifs plus longs. X reste généralement lié à l’actualité et aux messages institutionnels.

- La deuxième dimension porte sur la taille des communautés. Le nombre d’abonnés est utilisé comme un indicateur d’audience potentielle. Il ne mesure ni la portée réelle, ni l’engagement, ni la qualité des contenus, ni le trafic généré, ni la conversion commerciale. Une banque peut disposer d’une communauté importante sans pour autant générer une forte demande qualifiée. À l’inverse, une banque moins suivie peut avoir une audience plus active ou plus proche de ses segments prioritaires.

- La troisième dimension concerne le volume mensuel de recherche Google autour des marques bancaires. Cet indicateur mesure une demande active. Lorsqu’un internaute recherche une banque, il exprime un besoin : trouver une agence, vérifier un contact, accéder à un service digital, rechercher des horaires, consulter une offre ou identifier un site officiel. Google apporte donc une lecture différente de celle des réseaux sociaux.

- La quatrième dimension porte sur la présence web. Le site web, ou la page web clairement identifiable, reste l’actif propriétaire central. Il permet de rassurer, d’orienter, de présenter les offres et de transformer une recherche ou une interaction sociale en parcours utile.

Une précision méthodologique est importante : Orabank n’a pas été intégrée au volet social media lorsque la présence observée relève d’une page gérée au niveau groupe et ne permet pas d’isoler proprement l’audience locale. Elle apparaît en revanche dans l’analyse SEO lorsque les internautes recherchent explicitement la marque au Tchad.

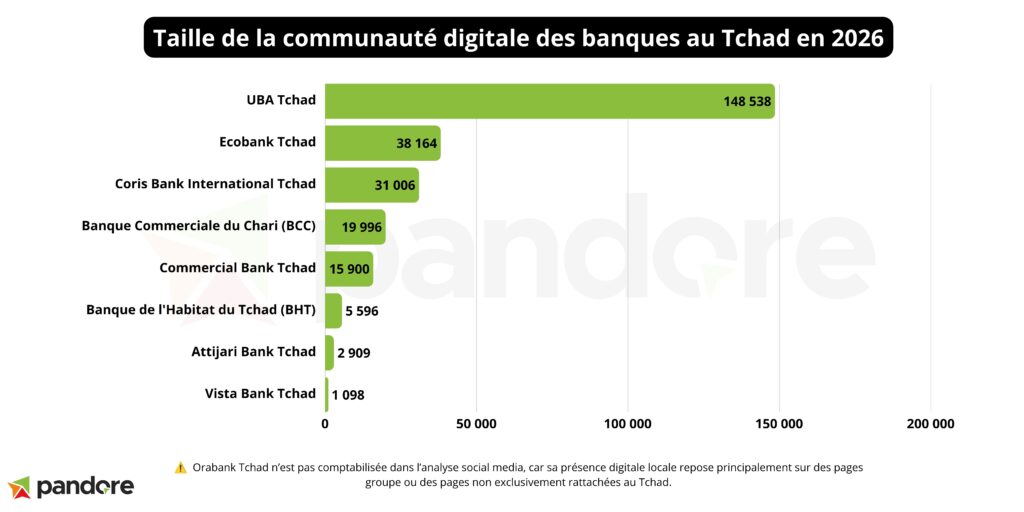

Une audience sociale bancaire concentrée autour d’UBA Tchad

Le premier enseignement du baromètre est la concentration très forte de l’audience sociale.

Les banques observées cumulent 263 207 abonnés sur les réseaux sociaux en juillet 2026. UBA Tchad domine très largement le classement avec 148 538 abonnés, soit 56,43 % du total observé. Autrement dit, plus d’un abonné bancaire sur deux dans le périmètre étudié est rattaché à UBA Tchad.

Ecobank Tchad arrive en deuxième position avec 38 164 abonnés, soit 14,50 % de l’audience totale. Coris Bank International Tchad complète le podium avec 31 006 abonnés, soit 11,78 %. À elles trois, UBA Tchad, Ecobank Tchad et Coris Bank International Tchad cumulent 217 708 abonnés, soit environ 82,7 % de toute l’audience sociale bancaire observée.

Ce niveau de concentration est très élevé. Il signifie que la présence marketing digital des banques au Tchad n’est pas distribuée de manière homogène entre les acteurs. Elle repose essentiellement sur un petit nombre d’institutions qui disposent déjà d’un actif d’audience significatif.

Cette concentration ne permet pas d’affirmer qu’UBA Tchad est la banque la plus performante commercialement. Les données disponibles ne mesurent pas les leads, les demandes entrantes, les ouvertures de compte, les téléchargements d’application ou les conversions. En revanche, elles permettent d’affirmer qu’UBA Tchad dispose de l’actif d’audience sociale le plus important dans le périmètre observé.

Facebook domine le marketing digital bancaire au Tchad, mais LinkedIn et TikTok comptent déjà

Le deuxième enseignement concerne la structure des plateformes.

Sur les 263 207 abonnés observés, Facebook en concentre 149 208, soit environ 56,7 % de l’audience sociale totale. Facebook reste donc le premier canal du marketing digital bancaire au Tchad. Cette domination est logique : la plateforme reste un espace de communication de masse, adapté aux annonces produits, aux messages de proximité, aux informations pratiques et aux contenus grand public.

Mais le marché tchadien ne repose pas uniquement sur Facebook. LinkedIn totalise 71 880 abonnés, soit environ 27,3 % du total. Ce poids est significatif. Il indique que plusieurs banques ont déjà construit une présence institutionnelle et professionnelle visible, au-delà d’une logique purement grand public.

TikTok représente également un signal intéressant avec 30 282 abonnés, soit environ 11,5 % de l’audience observée. Ce poids repose en grande partie sur UBA Tchad, qui compte 26 200 abonnés sur TikTok, et sur Banque Commerciale du Chari, qui en compte 4 077. La plateforme n’est donc pas encore généralisée à l’ensemble du secteur, mais elle n’est pas marginale dans le volume agrégé.

Les autres canaux restent secondaires en volume. Instagram rassemble 5 366 abonnés, soit environ 2,0 %. X totalise 5 121 abonnés, soit environ 1,9 %. YouTube atteint 1 350 abonnés, soit environ 0,5 %. Ces chiffres ne signifient pas que ces plateformes sont inutiles. Ils indiquent simplement qu’elles ne structurent pas encore l’audience bancaire tchadienne en juillet 2026.

Les moteurs de recherche révèlent une autre hiérarchie de la présence digitale bancaire

Les banques observées totalisent 5 350 recherches mensuelles sur Google autour de leurs marques. Rapporté aux 2,79 millions d’internautes estimés par DataReportal, ce volume représente environ 192 recherches mensuelles pour 100 000 internautes. Ce ratio doit être interprété comme un indicateur d’intensité de recherche de marque, et non comme une mesure de performance commerciale.

UBA Tchad arrive également en tête sur Google, avec 1 360 recherches mensuelles, soit 25,42 % du total observé. Mais son avance sur Google est beaucoup moins forte que sur les réseaux sociaux. Alors qu’UBA représente 56,43 % de l’audience sociale, elle ne représente que 25,42 % des recherches de marque.

Ecobank Tchad arrive deuxième avec 940 recherches mensuelles, soit 17,57 %. Coris Bank International Tchad complète le trio avec 750 recherches, soit 14,02 %. Les trois premières banques concentrent ainsi 3 050 recherches mensuelles, soit environ 57 % du volume Google observé.

La suite du classement montre que Google redistribue partiellement les positions. Vista Bank Tchad atteint 510 recherches mensuelles, soit 9,53 % du total, alors que son audience sociale observée ne représente que 0,42 % du total. Orabank Tchad atteint 480 recherches mensuelles, soit 8,97 %, malgré son exclusion du volet social media local pour raison méthodologique. Attijari Bank Tchad atteint 460 recherches, soit 8,60 %, alors que son audience sociale observée reste limitée.

Les réseaux sociaux et le volume de recherche sur Google ne mesurent pas la même chose. Les abonnés sociaux renseignent sur une base d’audience. Les recherches Google renseignent sur une intention. Une banque peut avoir construit une communauté importante sans générer une demande de marque proportionnelle. À l’inverse, une banque peut être moins visible socialement, mais rester activement recherchée par les internautes.

C’est précisément pour cette raison que le référencement naturel sur les moteurs de recherche (SEO) doit être lu comme un pilier stratégique du marketing digital bancaire. Lorsqu’un internaute recherche une banque, il doit trouver rapidement une information officielle, claire, fiable et à jour. Cela concerne le site web, les pages agences, les horaires, les contacts, les offres, les applications mobiles et les canaux de relation client.

Le site web reste le point de convergence du marketing digital bancaire

Les données observées indiquent que 8 sites web ou pages web actives ont été recensés dans le périmètre analysé. La majorité des banques disposent donc d’un actif web identifiable.

Ce point doit être interprété prudemment, car l’existence d’un site web ne mesure pas sa qualité. Un site peut exister sans être suffisamment rapide, clair, mobile friendly, bien référencé ou orienté conversion. À l’inverse, une page web bien structurée peut parfois mieux servir l’utilisateur qu’un site complet mais difficile à utiliser.

Pour une banque, le site web doit jouer plusieurs rôles. Il doit rassurer, centraliser l’information, orienter l’utilisateur et faciliter le passage à l’action. Dans un marché où la recherche de marque reste modérée en volume, chaque visite qualifiée a de la valeur. Le site doit donc être pensé comme un actif d’acquisition et de service, pas seulement comme une vitrine institutionnelle.

La cohérence entre réseaux sociaux, stratégie SEO et UX du site web devient alors essentielle. Une publication Facebook peut susciter une recherche Google. Une recherche Google peut mener vers une page produit. Une page produit peut orienter vers WhatsApp, un formulaire, une agence ou une application. C’est cette continuité du parcours qui transforme la présence digitale en système utile.

Comparaison du marketing digital des banques au Tchad par rapport à celles du Niger et du Burkina

En volume social brut, le Tchad se situe au-dessus du Niger, mais très loin derrière le Burkina Faso. Les banques tchadiennes observées cumulent 263 207 abonnés, contre 180 463 pour les banques au Niger et 1 092 232 pour les banques au Burkina Faso. Le Tchad affiche donc une audience sociale environ 1,46 fois supérieure à celle du Niger, mais seulement 24 % de celle du Burkina Faso. Les données Pandore indiquent que le Niger totalisait 180 463 abonnés et 9 780 recherches mensuelles en juillet 2026, tandis que le Burkina Faso totalisait 1 092 232 abonnés et 30 850 recherches mensuelles en avril 2026.

Rapportée au nombre d’identités utilisatrices des réseaux sociaux, la lecture devient plus exigeante pour le Tchad. Les 263 207 abonnés sociaux des banques tchadiennes représentent environ 11,1 % des 2,38 millions d’identités sociales actives recensées dans le pays. Ce ratio reste inférieur à celui du Niger, où les 180 463 abonnés bancaires représentent environ 23,4 % des 772 000 identités sociales actives, et à celui du Burkina Faso, où les 1 092 232 abonnés bancaires représentent environ 28,0 % des 3,90 millions d’identités sociales actives. Le Tchad apparaît donc comme un marché où la présence sociale bancaire existe déjà en volume, mais où le secteur bancaire pèse encore moins fortement dans l’écosystème social national que dans les deux marchés de comparaison.

La comparaison avec le Niger est particulièrement intéressante. Le Tchad dispose d’une audience sociale bancaire plus élevée, mais d’un volume de recherche Google plus faible. Les banques tchadiennes totalisent 5 350 recherches mensuelles, contre 9 780 au Niger. Autrement dit, le Tchad est plus fort en audience sociale brute, mais moins fort en demande de marque sur Google. Cela suggère que l’audience sociale bancaire tchadienne ne se transforme pas encore avec la même intensité en comportements de recherche.

Le ratio des recherches Google rapportées aux abonnés sociaux confirme ce point. Au Tchad, on observe environ 20 recherches mensuelles pour 1 000 abonnés sociaux. Au Niger, ce ratio se situe autour de 54. Au Burkina Faso, il atteint environ 28. Le Tchad présente donc une intensité de recherche plus faible au regard de sa base sociale. Cette lecture doit rester prudente. Les périmètres d’observation ne sont pas parfaitement identiques d’un pays à l’autre, notamment lorsque certaines banques sont exclues du volet social media en raison de pages groupe. Mais le signal reste utile : au Tchad, l’enjeu ne serait pas seulement de construire des audiences. Il est aussi de transformer cette audience en demande active.

Ce que révèle le baromètre pour la stratégie marketing digital des banques au Tchad

Le premier enjeu est la réduction de la dépendance à quelques acteurs. Le marché social bancaire tchadien est très concentré. UBA Tchad domine largement, et le top 3 concentre plus de 82 % des abonnés observés. Pour les banques moins visibles, l’objectif ne doit pas nécessairement être de rattraper le leader en volume. Il peut être plus pertinent de construire une présence plus ciblée, mieux alignée avec des segments précis : particuliers, PME, diaspora, jeunes actifs, fonctionnaires, commerçants ou entreprises.

Le deuxième enjeu est l’articulation des canaux. Facebook reste incontournable, mais le poids de LinkedIn montre que le marché bancaire tchadien dispose déjà d’un espace institutionnel réel. Les banques peuvent y renforcer leur crédibilité, valoriser leurs équipes, expliquer leurs engagements, publier des contenus économiques et parler aux audiences professionnelles. TikTok, de son côté, peut être utilisé avec prudence pour vulgariser des sujets bancaires simples : ouverture de compte, sécurité digitale, épargne, mobile banking ou prévention de la fraude.

Le troisième enjeu est le SEO. Les recherches Google sont encore modestes en volume, mais elles constituent un signal d’intention précieux. Une banque recherchée sur Google doit maîtriser ce moment. Cela suppose idéalement un site web avec des pages bien positionnées, des informations à jour, une présence locale claire, des fiches d’établissement cohérentes et un site pensé pour répondre rapidement aux besoins.

Le quatrième enjeu est la conversion. Les données de ce baromètre ne permettent pas de mesurer la performance commerciale. Elles ne disent pas combien de prospects deviennent clients, combien de demandes sont générées, ni combien de visites aboutissent à une ouverture de compte. Mais elles montrent où se trouvent les actifs de départ : audience sociale, recherche de marque, site web. La prochaine étape consiste à connecter ces actifs dans un parcours plus fluide.

👉 Remplissez le formulaire pour recevoir l’étude complète ainsi que les prochains baromètres Pandore sur le marketing digital des banques et assurances en Afrique francophone.