Au Bénin, la présence digitale des banques ne se joue plus uniquement sur le fait d’être visible en ligne, mais sur la manière dont cette visibilité se structure. Dans ce contexte, Pandore publie le Baromètre de la présence digitale des banques au Bénin en avril 2026.

Les données d’avril 2026 mettent en évidence plusieurs dynamiques structurantes du marché :

- une concentration très forte de l’audience autour d’un nombre limité d’acteurs, laissant une grande partie du marché en retrait ;

- une dépendance marquée à Facebook, qui reste le socle de la présence digitale bancaire, malgré l’émergence progressive d’autres canaux ;

- un écart significatif entre la taille des communautés sociales et le niveau de recherche des marques sur Google.

Le baromètre permet de mesurer quelles banques occupent réellement l’espace digital, sur quels canaux, avec quelle masse critique, et avec quels niveaux d’intérêt sur les moteurs de recherche comme Google. Cette publication s’inscrit dans une série d’analyses menées par Pandore sur la transformation digitale des institutions financières en Afrique de l’Ouest, afin d’apporter une lecture claire des écarts de maturité et des dynamiques à l’œuvre sur chaque marché.

👉 Remplissez le formulaire pour recevoir l’étude complète ainsi que nos prochains baromètres de la présence digitale des institutions financières en Afrique.

Méthodologie du baromètre de la présence digitale des banques au Bénin

Le baromètre couvre les principales banques opérant au Bénin et agrège, pour avril 2026, les communautés observées sur Facebook, Instagram, LinkedIn, TikTok, X et YouTube. À cela s’ajoute une lecture SEO fondée sur les volumes mensuels de recherche autour des marques bancaires.

Cette approche permet de distinguer deux réalités souvent confondues :

- la puissance sociale, qui traduit la capacité d’une banque à fédérer une audience visible et régulière ;

- la demande de marque sur Google, qui traduit un intérêt actif, une intention de recherche, voire une proximité commerciale.

Autrement dit, une banque peut être fortement visible sur les réseaux sociaux sans nécessairement dominer les requêtes Google, et inversement.

Afin de garantir une lecture fidèle du marché local, certaines pages groupe ont été exclues de l’analyse, notamment celles d’Orabank, de Banque Atlantique, ainsi que la page Facebook groupe de Société Générale. Ce choix permet de concentrer l’analyse sur les présences réellement opérées au niveau local.

Réseaux sociaux : Facebook reste le socle de la présence digitale bancaire

En avril 2026, les banques étudiées cumulent 471 421 abonnés sur l’ensemble des réseaux sociaux analysés.

La répartition par canal met en évidence une domination nette de Facebook, qui concentre environ 70 % de la communauté digitale totale. LinkedIn suit avec près de 19 %, tandis que les autres plateformes restent marginales.

Le premier enseignement est clair : la présence digitale des banques au Bénin repose encore massivement sur Facebook. C’est là que se jouent aujourd’hui la visibilité de marque, la portée organique et une part importante de la relation avec le grand public.

Le deuxième enseignement est plus structurant : LinkedIn s’impose comme un canal de communication institutionnelle. Les banques y développent leur crédibilité corporate, leur marque employeur et leur visibilité auprès des partenaires.

À l’inverse, Instagram, TikTok, X et YouTube restent encore peu exploités. Pourtant, ces plateformes offrent un potentiel réel pour vulgariser les produits bancaires, humaniser la communication et développer des contenus pédagogiques.

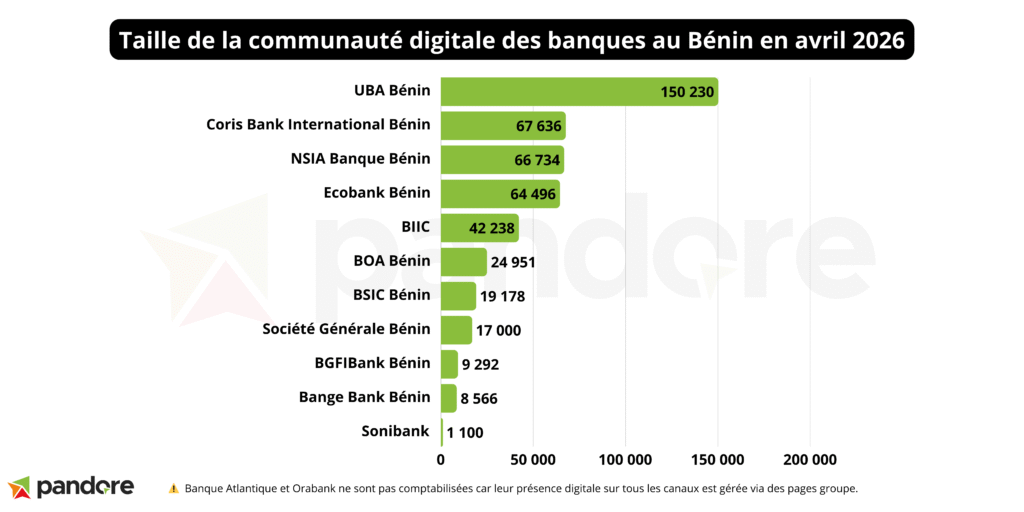

Taille des communautés : une forte concentration autour de quelques acteurs

L’analyse des communautés cumulées met en évidence une concentration très marquée de l’audience digitale.

Les principales banques en termes de taille de communauté sont :

- UBA Bénin : 150 230 abonnés

- Coris Bank International Bénin : 67 636 abonnés

- NSIA Banque Bénin : 66 734 abonnés

- Ecobank Bénin : 64 496 abonnés

- BIIC : 42 238 abonnés

À elles seules, ces banques concentrent une part significative (83 %) de l’audience digitale du secteur.

Un point se distingue particulièrement : UBA Bénin domine largement le classement, avec une communauté plus de deux fois supérieure à celle du deuxième acteur. Cet écart traduit une stratégie digitale plus structurée et plus offensive que le reste du marché.

Ce niveau de concentration révèle un marché encore peu homogène, dans lequel certains acteurs ont pris une avance claire en matière de présence digitale.

Cette avance s’explique généralement par plusieurs facteurs structurants.

D’abord, une production de contenu plus régulière et plus engageante. Les banques en tête du classement publient davantage, avec des formats plus variés et une meilleure capacité à capter l’attention, ce qui favorise la croissance organique de leurs communautés.

Ensuite, un investissement publicitaire plus soutenu. La sponsorisation des contenus permet d’amplifier la portée, d’accélérer l’acquisition d’abonnés et de renforcer la visibilité des campagnes, notamment sur Facebook.

Enfin, un niveau de notoriété de marque plus élevé. Les banques historiquement installées ou fortement présentes sur le terrain bénéficient d’un capital de marque qui se traduit naturellement en audience digitale, les utilisateurs étant plus enclins à suivre et interagir avec des institutions déjà identifiées.

Ces trois dimensions — contenu, distribution et notoriété — contribuent à creuser l’écart entre les acteurs les plus visibles et le reste du marché.

Recherche Google : une hiérarchie différente de celle des réseaux sociaux

Le volume de recherche sur Google permet de mesurer l’intérêt actif des internautes pour les banques.

En avril 2026, les recherches mensuelles cumulées atteignent environ 30 720 recherches.

Les banques les plus recherchées sont :

- Ecobank Bénin : 8 600 recherches

- UBA Bénin : 3 210 recherches

- BOA Bénin : 2 860 recherches

- Coris Bank International Bénin : 2 670 recherches

- BGFI Bank Bénin : 2 240 recherches

Ecobank domine largement les recherches, avec une part significative du volume total. Ce classement met en évidence un point structurant : la hiérarchie des banques sur Google ne correspond pas exactement à celle observée sur les réseaux sociaux.

Certaines banques disposent d’une forte audience sociale sans pour autant capter un volume équivalent de recherches, tandis que d’autres génèrent une demande importante malgré une présence sociale plus limitée. Cela confirme que la présence digitale ne se résume pas à la taille d’audience.

Une banque peut être très suivie sur les réseaux sociaux sans pour autant être fortement recherchée. À l’inverse, une banque fortement recherchée capte une demande plus proche d’un besoin concret : ouverture de compte, consultation d’offres, localisation d’agence ou recherche d’informations.

Mise en perspective : comparaison régionale et sectorielle

L’analyse du marché béninois prend tout son sens lorsqu’elle est mise en perspective avec d’autres marchés et secteurs.

Bénin vs Togo : un marché plus volumineux mais moins orienté recherche

Le marché bancaire béninois et le marché togolais présentent une structure relativement comparable, avec un nombre d’acteurs proche et des logiques concurrentielles similaires.

Les banques au Bénin cumulent 471 421 abonnés sur les réseaux sociaux, contre environ 227 000 au Togo selon le dernier baromètre de mars 2026. Le Bénin affiche donc un volume d’audience digitale environ deux fois supérieur à celui du Togo.

Cet écart reste cohérent au regard de la différence de population entre les deux pays, estimée autour de +40 à +45 % en faveur du Bénin. Il ne traduit donc pas uniquement une avance structurelle, mais aussi un effet de taille de marché.

En revanche, les volumes de recherche Google sont relativement proches :

- environ 34 600 recherches mensuelles au Togo ;

- contre 30 720 au Bénin.

Ce décalage entre audience sociale et volume de recherche est particulièrement structurant.

Il suggère que :

- le marché béninois est davantage tiré par la visibilité sociale ;

- tandis que le marché togolais présente une articulation plus équilibrée entre audience et intention de recherche.

Autrement dit, à structure de marché comparable, les logiques d’activation digitale diffèrent.

Banques vs assurances au Bénin : un écart de maturité et de structure

La comparaison avec le secteur des assurances au Bénin permet d’apporter un éclairage complémentaire sur le niveau de maturité digitale.

Le baromètre couvre 14 banques et une dizaine de compagnies d’assurances opérant sur le marché béninois. Comparativement, les assurances cumulent environ 144 450 abonnés selon le dernier baromètre contre 471 421 abonnés pour les banques.

Les banques disposent ainsi d’une audience un peu plus de trois fois supérieure, avec un nombre d’acteurs pourtant relativement proche.

Sur les recherches sur Google et les autres moteurs, l’écart est encore plus marqué :

- assurances : 3 480 recherches mensuelles ;

- banques : 30 720 recherches.

Les banques concentrent donc l’essentiel de la demande de marque sur Google, avec un volume de recherche près de dix fois supérieur à celui observé dans le secteur des assurances.

Cet écart ne s’explique pas uniquement par le nombre d’acteurs, mais aussi par la nature des usages.

Les services bancaires s’inscrivent dans des interactions plus fréquentes et opérationnelles (consultation, transactions, accès aux services), ce qui génère davantage de recherches.

À l’inverse, les produits d’assurance reposent sur des cycles d’engagement plus ponctuels, avec une logique davantage orientée vers la pédagogie et la réassurance.

Ce fonctionnement s’inscrit également dans un contexte de taux de pénétration plus faible de l’assurance au sein de la population, ce qui limite mécaniquement le volume de recherche et les interactions spontanées avec les marques.

Autrement dit, là où la banque s’inscrit dans des usages fréquents et transactionnels, l’assurance reste encore largement en phase d’évangélisation du marché, ce qui se reflète directement dans les indicateurs digitaux.

Conclusion : au-delà de l’audience et des recherches, l’enjeu de la transformation

Le Baromètre de la présence digitale des banques au Bénin en avril 2026 met en évidence un marché encore inégalement structuré.

Au-delà de la taille des communautés, l’un des enseignements majeurs réside dans la dissociation entre visibilité sociale et intention de recherche. Ce décalage souligne un enjeu central : la capacité des banques à transformer leur visibilité en demande réelle, puis en relation client.

Il met également en lumière le rôle déterminant de l’offline. La notoriété de marque, construite à travers les réseaux d’agences, la présence terrain ou les actions institutionnelles, alimente directement les recherches sur Google et la demande de marque.

Autrement dit, la performance digitale ne repose pas uniquement sur les canaux en ligne, mais sur la capacité à articuler efficacement notoriété offline, visibilité online et activation.

Dans ce contexte, les acteurs les plus performants seront ceux capables de structurer un véritable système d’acquisition, articulant contenu, publicité, SEO et parcours client dans une logique cohérente et orientée performance. À ce stade, la majorité des dispositifs reste encore fragmentée, sans pilotage unifié des leviers ni véritable capacité à transformer l’audience en prospect, puis en client.

👉 Remplissez le formulaire pour recevoir l’étude complète ainsi que nos prochains baromètres de la présence digitale des institutions financières en Afrique.