En mai 2026, les banques observées au Sénégal cumulent 2 048 246 abonnés sur les réseaux sociaux et 169 850 recherches mensuelles sur Google autour de leurs marques.

Ces deux chiffres placent le marché bancaire sénégalais dans une position particulièrement intéressante en Afrique francophone. Le Sénégal n’atteint pas l’échelle de la Côte d’Ivoire, où les banques observées cumulaient 3,57 millions d’abonnés sociaux et 172 840 recherches mensuelles en avril 2026. Mais il se situe très nettement au-dessus de plusieurs marchés déjà étudiés par Pandore, entre autres la Guinée et le Burkina Faso.

La lecture du Sénégal appelle toutefois la même prudence analytique. Une audience sociale importante ne mesure ni la portée réelle des contenus, ni l’engagement, ni la qualité des parcours, ni la performance commerciale. Elle indique d’abord qu’une banque dispose d’un actif d’audience mobilisable. De même, un volume de recherche Google ne mesure pas toute la performance SEO. Il renseigne surtout sur une demande active de marque, c’est-à-dire sur le fait que des internautes recherchent volontairement une institution.

C’est précisément l’intérêt de ce baromètre : dépasser le simple classement des banques les plus suivies pour comprendre la structure réelle de la présence marketing digital bancaire au Sénégal. Qui domine les réseaux sociaux ? Quels canaux portent réellement l’audience ? Google confirme-t-il la hiérarchie sociale ou révèle-t-il une autre lecture du marché ? Et que dit cette photographie de mai 2026 sur les priorités digitales des banques sénégalaises ?

Le contexte national rend cette analyse particulièrement stratégique. Selon DataReportal, le Sénégal comptait 11,5 millions d’internautes à la fin de 2025, soit une pénétration internet de 60,6 %. Le pays comptait également 5,42 millions d’identités utilisatrices des réseaux sociaux en octobre 2025, un indicateur que DataReportal invite à interpréter avec prudence car il ne correspond pas nécessairement à des individus uniques.

Rapportés à ce contexte, les 2,05 millions d’abonnés cumulés des banques observées représentent environ 17,8 % du nombre d’internautes au Sénégal et près de 37,8 % des identités sociales actives recensées par DataReportal. Ces ratios ne doivent pas être lus comme un taux de pénétration client, car une même personne peut suivre plusieurs banques et certaines audiences peuvent inclure des utilisateurs hors Sénégal. Ils montrent néanmoins que le secteur bancaire occupe une place très visible dans l’écosystème numérique sénégalais.

👉 Remplissez le formulaire pour recevoir l’étude complète ainsi que nos prochains baromètres de la présence digitale des institutions financières en Afrique.

Méthodologie du baromètre de la présence marketing digital des banques au Sénégal

Ce baromètre repose sur quatre dimensions :

- La première concerne la présence active des banques sur les principales plateformes sociales observées : Facebook, Instagram, LinkedIn, TikTok, X et YouTube. Ces plateformes ne jouent pas toutes le même rôle. Facebook reste généralement un canal grand public et communautaire. LinkedIn porte davantage la crédibilité institutionnelle, la marque employeur, les prises de parole corporate et les audiences professionnelles. Instagram peut servir l’image et les campagnes visuelles. TikTok reste un canal de vulgarisation potentielle. YouTube permet de développer des contenus plus longs, pédagogiques ou institutionnels. X reste davantage associé à l’actualité, aux annonces et à la veille.

- La deuxième dimension porte sur la taille des communautés. Le nombre d’abonnés est utilisé ici comme proxy d’audience sociale. Il permet de comparer des actifs de présence, mais il ne mesure ni l’engagement, ni les impressions, ni la portée organique, ni la performance publicitaire, ni la conversion commerciale.

- La troisième dimension concerne le volume mensuel de recherche Google autour des noms de marque des banques. Cet indicateur est particulièrement utile car il capte un comportement actif. Une recherche de marque traduit une intention plus explicite qu’un simple abonnement social : l’internaute cherche une banque, une information, une agence, un service, une application ou un point de contact.

- La quatrième dimension concerne l’existence d’un site web institutionnel. Le site web reste l’actif propriétaire central du dispositif digital. Il concentre l’information officielle, rassure l’utilisateur, oriente vers les offres, les agences, les applications, les formulaires ou les canaux de contact.

Une précision méthodologique est importante. Certaines banques ont été exclues de l’analyse social media lorsque leur présence repose principalement sur des pages groupe ou régionales qui ne permettent pas d’isoler proprement l’audience locale sénégalaise. C’est notamment le cas de Banque Atlantique, CITIBANK et Orabank pour le volet réseaux sociaux. Aucune présence digitale locale exploitable n’a été trouvée pour Crédit International Banque dans les données observées. Ces choix visent à éviter de surestimer la présence marketing digital locale et à préserver la comparabilité entre institutions.

Un marché bancaire sénégalais déjà puissant en audience sociale

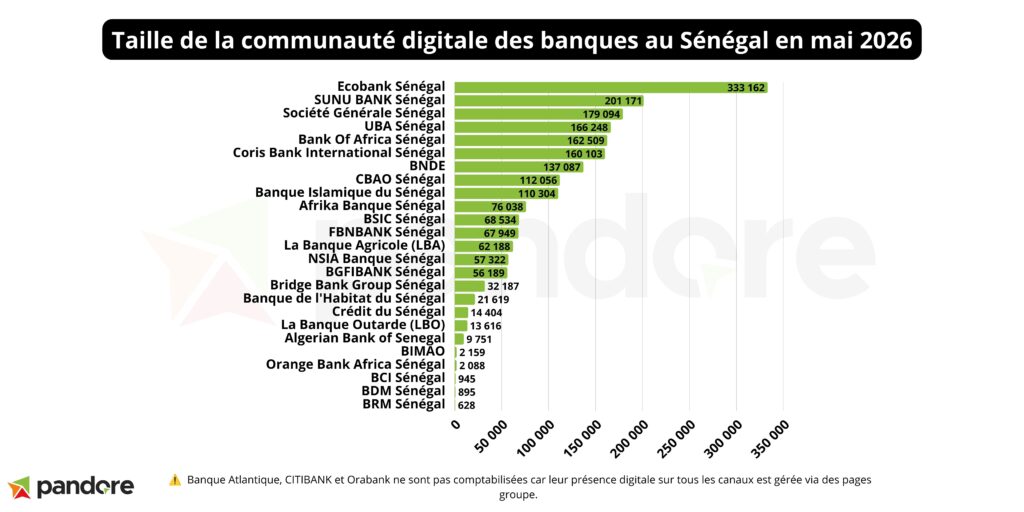

Le premier enseignement du baromètre est l’ampleur de l’audience sociale bancaire. Avec 2 048 246 abonnés cumulés, les banques observées au Sénégal affichent une présence digitale d’envergure.

Le classement général est dominé par Ecobank Sénégal, qui totalise 333 162 abonnés, soit 16,27 % de l’audience sociale bancaire observée. La banque dispose donc d’un actif d’audience très supérieur à celui de ses concurrents directs. Elle devance SUNU BANK Sénégal, avec 201 171 abonnés, soit 9,82 % du total, et Société Générale Sénégal, avec 179 094 abonnés, soit 8,74 %.

Derrière ce trio, le marché reste dense. UBA Sénégal atteint 166 248 abonnés, soit 8,12 % du total. Bank of Africa Sénégal suit de très près avec 162 509 abonnés, soit 7,93 %. Coris Bank International Sénégal totalise 160 103 abonnés, soit 7,82 %. Ces six premières banques dépassent chacune les 160 000 abonnés ou s’en approchent fortement, ce qui montre que la compétition digitale ne se limite pas à un seul acteur dominant.

Les trois premières banques sénégalaises totalisent 713 427 abonnés, soit environ 34,8 % de l’audience sociale observée. Les cinq premières atteignent 1 042 184 abonnés, soit environ 50,9 % du total. Les dix premières cumulent 1 561 734 abonnés, soit environ 76,3 %. Autrement dit, le marché est concentré, mais il n’est pas verrouillé autour d’un seul leader. Plusieurs banques disposent déjà d’une masse critique suffisante pour exister dans l’espace digital, capter l’attention, soutenir des campagnes et construire une relation régulière avec leurs audiences.

LinkedIn dépasse Facebook dans le marketing digital bancaire au Sénégal

Le deuxième enseignement du baromètre est particulièrement structurant : au Sénégal, LinkedIn est le premier canal en volume d’audience bancaire observée.

Sur les 2 048 246 abonnés cumulés, LinkedIn concentre 1 000 900 abonnés, soit 48,87 % du total. Facebook suit avec 848 992 abonnés, soit 41,45 %. À eux deux, ces canaux représentent plus de 90 % de l’audience sociale bancaire observée.

Cette structure est très différente de celle observée dans plusieurs autres marchés. Au Burkina Faso, par exemple, Facebook représentait 76,56 % de l’audience bancaire observée, contre 21,65 % pour LinkedIn. En Guinée, Facebook restait dominant mais LinkedIn pesait déjà près d’un tiers de l’audience, un niveau que Pandore qualifiait d’inhabituellement élevé dans la sous-région. Le Sénégal va encore plus loin : LinkedIn n’est pas seulement un canal secondaire important, il devient le premier pilier de l’audience sociale bancaire.

Ce point est stratégique. Il suggère que la présence marketing digital des banques au Sénégal ne repose pas uniquement sur une logique grand public. Elle intègre fortement une dimension institutionnelle, professionnelle et corporate. Pour une banque, LinkedIn permet de travailler des registres que Facebook porte moins naturellement : communication financière, crédibilité, leadership économique, recrutement, attractivité employeur, partenariats, RSE, innovation, relation avec les entreprises, visibilité auprès des cadres et des décideurs.

Cette domination relative de LinkedIn ne signifie pas que Facebook est secondaire. Avec près de 849 000 abonnés, Facebook reste un canal de masse incontournable. Il demeure essentiel pour les communications grand public, les campagnes de proximité, l’éducation financière, les annonces produits, la relation communautaire et la visibilité auprès des particuliers. Mais la structure sénégalaise montre que le marketing digital bancaire y est fortement biface : grand public d’un côté, institutionnel et professionnel de l’autre.

Instagram, TikTok, X et YouTube restent encore secondaires

Les autres plateformes restent nettement moins structurantes en volume.

Instagram totalise 143 673 abonnés, soit 7,01 % de l’audience sociale bancaire observée. C’est un niveau supérieur à celui constaté dans plusieurs marchés où Instagram reste marginal, mais le canal demeure encore loin derrière Facebook et LinkedIn. Il peut néanmoins jouer un rôle important pour les campagnes d’image, les contenus visuels, les offres orientées jeunes actifs, la communication de marque et certains formats de vulgarisation.

TikTok compte 24 531 abonnés, soit 1,20 % du total. L’essentiel de cette audience est porté par un nombre limité d’acteurs. Ecobank Sénégal en concentre 18 200 abonnés, ce qui en fait le principal contributeur du canal dans le périmètre observé. UBA Sénégal suit avec 4 504 abonnés. À l’échelle du marché, TikTok reste donc peu structurant. Mais sa faible part actuelle ne doit pas conduire à l’écarter trop rapidement. Dans les services financiers, TikTok peut devenir un levier de pédagogie courte, notamment sur les sujets de bancarisation, d’épargne, de cartes, de mobile banking, de sécurité digitale ou de crédit.

X rassemble 15 145 abonnés, soit 0,74 % du total. Le canal reste marginal en audience, mais il peut conserver un rôle qualitatif pour les annonces, la veille, la relation avec les journalistes, les prises de parole institutionnelles ou la communication de crise.

YouTube atteint 15 005 abonnés, soit 0,73 % du total. Ce niveau est faible au regard du potentiel du format vidéo dans l’éducation financière. Pourtant, YouTube peut être un actif important pour les banques : explication de produits, tutoriels d’applications mobiles, sécurité en ligne, contenus institutionnels, témoignages clients, formats longs sur le financement des PME ou l’accompagnement des particuliers.

La conclusion n’est donc pas que les banques sénégalaises doivent être présentes partout avec la même intensité. Elle est plutôt que le marché est aujourd’hui structuré par un duo LinkedIn et Facebook, tandis que les plateformes de contenus visuels, courts ou longs restent encore sous-exploitées dans les volumes d’audience. La prochaine phase du marketing digital bancaire pourrait consister à mieux définir le rôle de ces canaux secondaires dans le tunnel d’acquisition.

Google révèle une autre hiérarchie du marché bancaire sénégalais

Le troisième enseignement vient des recherches Google. Les banques observées totalisent 169 850 recherches mensuelles autour de leurs marques.

Ce volume est très élevé à l’échelle des marchés bancaires étudiés par Pandore. Il est presque équivalent au niveau observé en Côte d’Ivoire en avril 2026, où les banques cumulaient 172 840 recherches mensuelles. Il est très supérieur aux volumes observés en Guinée, où les banques totalisaient 12 730 recherches mensuelles selon le baromètre Pandore de mai 2026, et au Burkina Faso, où les banques totalisaient 30 850 recherches mensuelles.

Rapporté à la population connectée, le Sénégal affiche environ 1 477 recherches mensuelles de marque pour 100 000 internautes. Ce ratio est élevé et signale une demande active importante autour des marques bancaires. Rapporté aux audiences sociales, le marché génère environ 83 recherches mensuelles pour 1 000 abonnés sociaux. Là encore, la lecture est intéressante : le Sénégal ne dispose pas seulement d’une audience sociale importante, il génère aussi un niveau élevé d’intention de recherche.

La hiérarchie Google ne recopie toutefois pas exactement la hiérarchie sociale.

La Banque Islamique du Sénégal arrive en première position avec 31 540 recherches mensuelles, soit 18,57 % du total observé. Ce leadership est particulièrement notable car la banque n’est pas première en audience sociale. Elle occupe une position forte dans les recherches de marque, ce qui suggère une notoriété active ou un intérêt spécifique des internautes autour de son nom, de ses services ou de son positionnement.

Ecobank Sénégal arrive deuxième sur Google avec 19 100 recherches mensuelles, soit 11,25 % du total. Ici, la cohérence entre audience sociale et demande active est forte : Ecobank est première sur les réseaux sociaux et deuxième sur Google. Cette double présence en fait l’un des acteurs les plus visibles du marché bancaire sénégalais dans les deux dimensions observées.

CBAO Sénégal se place troisième avec 15 790 recherches mensuelles, soit 9,30 % du total. Banque de l’Habitat du Sénégal suit avec 12 840 recherches, soit 7,56 %. Bank of Africa Sénégal complète le top 5 avec 10 680 recherches, soit 6,29 %.

Les cinq premières banques sur Google concentrent 89 950 recherches mensuelles, soit environ 53,0 % du volume total. Les dix premières totalisent environ 130 870 recherches, soit 77,1 %.

Les profils stratégiques du marketing digital bancaire au Sénégal

Le croisement entre audience sociale et recherche Google permet d’identifier plusieurs profils.

Le premier profil est celui des banques qui combinent forte audience sociale et forte demande de marque. Ecobank Sénégal en est l’exemple le plus évident. Première en audience sociale, deuxième en recherche Google, la banque dispose à la fois d’un actif communautaire massif et d’une forte intention de recherche. Pour ce type d’acteur, l’enjeu n’est plus seulement la visibilité. Il porte sur la capacité à convertir cette visibilité en trafic qualifié, en demandes entrantes, en téléchargements d’application, en usage digital, en souscriptions ou en rendez-vous.

Le deuxième profil concerne les banques très visibles socialement mais moins dominantes en volume de recherche Google. SUNU BANK Sénégal, Société Générale Sénégal, UBA Sénégal ou Coris Bank International Sénégal disposent de fortes audiences sociales. Leur enjeu peut être de mieux relier cette puissance communautaire à l’intention de recherche et parfois à la mémorisation de marque. Le cas de SUNU BANK Sénégal l’illustre bien : après le rachat et le rebranding de la BICIS, la banque a repris des actifs sociaux déjà constitués, mais les habitudes de recherche des internautes peuvent mettre plus de temps à s’aligner sur la nouvelle marque.

Le troisième profil concerne les banques dont la demande Google est forte au regard de leur rang social. Banque Islamique du Sénégal, CBAO Sénégal ou Banque de l’Habitat du Sénégal illustrent cette situation. Ces acteurs montrent que l’intérêt actif peut être porté par des facteurs qui dépassent les réseaux sociaux : notoriété historique, fréquence d’usage, recherche d’informations pratiques, réputation, ancrage local, réseau d’agences, spécificité des produits ou capital de confiance.

Le quatrième profil rassemble les acteurs présents mais moins visibles dans les deux dimensions. Pour eux, la priorité n’est pas nécessairement de chercher à imiter les leaders sur tous les canaux. Elle consiste plutôt à clarifier un territoire digital : quels segments cibler, quels messages porter, quels canaux privilégier, quels contenus produire et quel parcours proposer aux internautes.

Le site web devient le point de convergence du dispositif digital

Le baromètre recense 27 sites web dédiés sur 29 banques actives au Sénégal. Ce niveau montre que le marché n’est plus au stade de la simple présence en ligne : la plupart des banques disposent déjà d’un actif web identifiable.

Cette lecture doit toutefois être nuancée. Certaines présences restent limitées à des pages rattachées à des sites groupe, tandis que quelques sites recensés peuvent être temporairement inaccessibles ou offrir une expérience peu fluide. L’existence d’un site ne garantit donc pas, à elle seule, sa capacité à informer, rassurer ou convertir.

L’enjeu est désormais de faire du site web le point d’arrivée naturel des actions digitales : les réseaux sociaux créent l’attention, les moteurs de recherche captent l’intention, et le site doit transformer cette intention en action concrète. Lorsqu’un internaute recherche une banque, il doit pouvoir trouver rapidement les informations officielles, comprendre les offres, localiser une agence, accéder aux services digitaux ou entrer en contact avec un conseiller.

Dans un marché où la demande Google est élevée, la qualité du site devient donc un sujet stratégique. Rapidité, accessibilité, clarté des contenus, adaptation mobile et orientation vers l’action conditionnent directement la capacité des banques à transformer l’intention de recherche en relation utile.

Comparaison régionale : le Sénégal se rapproche de la Côte d’Ivoire sur la demande active

La mise en perspective régionale permet de mieux situer le Sénégal.

En audience sociale brute, le Sénégal se situe derrière la Côte d’Ivoire, mais devant la Guinée, le Burkina Faso, le Bénin et le Togo dans les marchés cités par les baromètres Pandore disponibles. La Côte d’Ivoire reste le marché de référence en volume, avec 3,57 millions d’abonnés sociaux pour les banques observées. La Guinée atteint 1,087 million d’abonnés, tandis que le Burkina Faso atteint 1,092 million d’abonnés. Le Sénégal, avec 2,048 millions d’abonnés, occupe donc une position intermédiaire haute.

Rapportée aux identités sociales actives, les abonnés cumulés des banques représentent environ 37,8 % des identités sociales actives recensées par DataReportal au Sénégal. Ce ratio est inférieur à celui observé en Côte d’Ivoire, où Pandore indiquait environ 42,5 %, mais il est supérieur aux niveaux mentionnés pour plusieurs autres marchés, notamment le Burkina Faso à 28,0 % et la Guinée à 29,4 %.

Sur Google, le Sénégal apparaît encore plus fort lorsqu’on neutralise la taille des marchés. Avec environ 1 477 recherches mensuelles de marque pour 100 000 internautes, il dépasse nettement la Côte d’Ivoire, qui se situe autour de 1 290 recherches pour 100 000 internautes. L’écart est encore plus marqué avec le Burkina Faso, à environ 569 recherches pour 100 000 internautes, et la Guinée, autour de 317. Cette lecture montre que la demande active autour des marques bancaires est particulièrement dense au Sénégal, au-delà du simple effet de taille du marché.

Cette différence ne doit pas être interprétée comme une mesure directe de performance commerciale. Elle peut refléter de nombreux facteurs : maturité bancaire, usage des services digitaux, densité urbaine, notoriété des marques, comportements de recherche, poids de Dakar, rôle des agences, fréquence des besoins clients, ou encore habitudes d’accès aux informations bancaires.

Mais elle montre une chose importante : au Sénégal, le marketing digital bancaire ne peut pas être piloté uniquement par les réseaux sociaux. Google occupe une place centrale dans le parcours. Les internautes ne se contentent pas de voir les banques dans leurs fils d’actualité. Ils les recherchent activement.

Ce que révèle le baromètre pour les banques sénégalaises

Le premier enseignement est que le marché bancaire sénégalais dispose déjà d’une base digitale très solide. Avec plus de deux millions d’abonnés sociaux et près de 170 000 recherches mensuelles de marque, les banques ont largement dépassé le stade de la simple présence en ligne.

Le deuxième enseignement est la singularité du mix social. Contrairement à plusieurs marchés où Facebook domine largement, le Sénégal présente un profil où LinkedIn est le premier canal en volume. Cette structure révèle un marketing digital bancaire fortement institutionnalisé, capable de parler à la fois aux particuliers, aux professionnels, aux talents, aux entreprises et aux décideurs.

Le troisième enseignement est la puissance de Google. Le volume de recherche de marque est presque au niveau de la Côte d’Ivoire, alors que l’audience sociale totale est inférieure. Cela suggère une intensité d’intention particulièrement élevée. Pour les banques, le SEO, la qualité des pages de marque, la gestion des informations officielles et la fluidité des parcours web deviennent donc des priorités.

Le quatrième enseignement est l’écart entre visibilité sociale et demande active. La Banque Islamique du Sénégal domine Google, tandis qu’Ecobank domine les réseaux sociaux. D’autres banques fortes socialement ne se retrouvent pas nécessairement dans le même ordre sur Google. Ces écarts rappellent qu’un tableau de bord marketing digital mature doit suivre plusieurs familles d’indicateurs : audience, engagement, portée, recherche de marque, trafic, conversion, coût d’acquisition, leads qualifiés, demandes entrantes et usages digitaux.

Le cinquième enseignement concerne les canaux secondaires. Instagram, TikTok, X et YouTube restent modestes dans les volumes agrégés. Pourtant, ils peuvent jouer un rôle important dans l’éducation financière, la proximité avec les jeunes audiences, la vulgarisation des offres et la création de contenus plus mémorisables. Le sujet n’est pas de disperser les efforts, mais d’attribuer un rôle clair à chaque canal dans le parcours.

Conclusion : le marketing digital bancaire au Sénégal entre dans une logique de performance

Le Baromètre de la présence marketing digital des banques au Sénégal en mai 2026 montre un marché déjà très structuré. Les banques observées disposent d’une audience sociale importante, d’une forte demande Google et d’une présence web quasi généralisée.

Mais cette maturité apparente ouvre une nouvelle phase. Lorsque la plupart des institutions sont déjà présentes, que plusieurs banques disposent d’audiences significatives, que LinkedIn et Facebook concentrent des volumes massifs, et que Google génère près de 170 000 recherches mensuelles, la question n’est plus seulement : comment exister en ligne ?

La vraie question devient : comment transformer cette présence en performance mesurable ?

Pour les banques sénégalaises, les priorités se dessinent clairement. Il s’agit d’abord de transformer les audiences en parcours utiles : visites, demandes de contact, inscriptions, téléchargements, prises de rendez-vous, demandes de crédit, ouvertures de compte ou usage des services digitaux. Il s’agit ensuite d’investir dans le SEO, en particulier sur les requêtes de marque et les requêtes liées aux besoins bancaires. Il s’agit enfin de dépasser la logique d’audience brute pour piloter la présence digitale comme un système : notoriété, confiance, pédagogie, intention, conversion et fidélisation.

Le Sénégal présente ici un profil particulièrement prometteur. Son marché bancaire digital n’est pas seulement visible. Il est recherché. Et c’est précisément cette articulation entre audience sociale et demande active qui peut faire du marketing digital bancaire un levier stratégique majeur dans les prochaines années.

👉 Remplissez le formulaire pour recevoir l’étude complète ainsi que nos prochains baromètres de la présence digitale des institutions financières en Afrique.