En avril 2026, les principales compagnies d’assurances observées au Burkina Faso cumulent près de 198 000 abonnés sur les réseaux sociaux. Ce volume place le marché à un niveau significatif dans la sous-région.

À lui seul, ce chiffre pourrait laisser penser que le secteur a déjà franchi un cap important en matière de présence digitale. Pourtant, une lecture plus attentive des données montre une réalité plus nuancée. Cette audience est en effet très concentrée entre un nombre limité d’acteurs, repose largement sur quelques canaux dominants, et ne se reflète pas avec la même intensité dans les recherches de marque sur Google.

C’est précisément tout l’intérêt de ce baromètre : aller au-delà du simple volume pour comprendre comment se structure réellement la présence digitale des assurances au Burkina Faso. Quelle place occupent les différents réseaux sociaux dans cette dynamique ? Comment le marché burkinabè se compare-t-il au Bénin et au Togo lorsque l’on rapporte les résultats à la taille de la population digitale ?

En croisant les audiences sociales, les recherches Google et les ratios sous-régionaux, cette analyse permet de lire plus finement les équilibres du marché. Elle met en lumière non seulement les écarts entre acteurs, mais aussi les enjeux plus larges qui se dessinent pour le marketing digital des assurances au Burkina Faso : diversification des canaux, structuration du tunnel d’acquisition et transformation de la présence sociale en demande active.

👉 Remplissez le formulaire pour recevoir l’étude complète ainsi que nos prochains baromètres de la présence digitale des institutions financières en Afrique.

Méthodologie du baromètre de la présence digitale des assurances

Le baromètre repose sur trois dimensions complémentaires. La première est la présence active sur les principales plateformes sociales utilisées par les compagnies : Facebook, Instagram, LinkedIn, TikTok, X et YouTube. La deuxième est la taille des communautés observées sur ces plateformes, utilisée ici comme proxy d’audience sociale. La troisième est le volume mensuel de recherche sur Google autour des noms de marque des compagnies d’assurances. Cette structure méthodologique est celle que l’on retrouve également dans les baromètres Pandore publiés sur d’autres marchés de la sous-région.

Deux précisions méthodologiques sont importantes pour bien lire les résultats. D’abord, le nombre d’abonnés ne mesure pas la visibilité réelle d’une compagnie. La visibilité dépendrait d’indicateurs que nous n’avons pas ici, comme les impressions, la portée organique ou sponsorisée, ou encore le niveau d’engagement. Ensuite, le volume de recherche Google ne mesure pas à lui seul la performance business d’une marque. Il renseigne plutôt sur un niveau de demande de marque, c’est-à-dire sur le fait que des internautes cherchent activement le nom d’une compagnie. Le baromètre permet donc de comparer des actifs de présence et des signaux d’intérêt, mais pas encore toute la chaîne de performance digitale.

Une audience sociale très concentrée autour de quelques compagnies

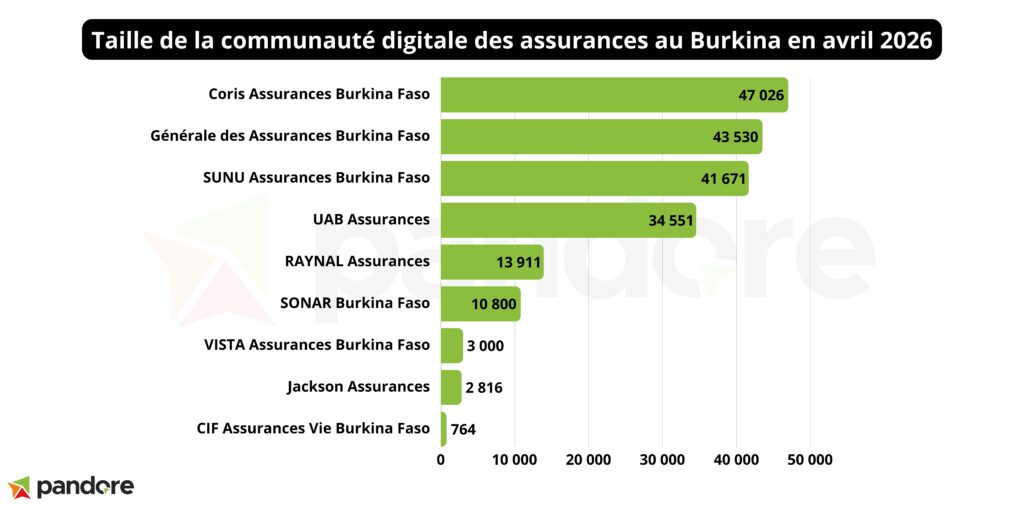

Le premier enseignement du baromètre est la forte concentration de l’audience sociale au Burkina Faso. Quatre compagnies cumulent à elles seules un peu plus de 84 % du total observé. Ce point est central, car il montre que le marché n’est pas réparti de façon homogène entre les acteurs. Quelques marques captent l’essentiel des communautés, tandis que le reste du marché évolue à des niveaux nettement plus modestes.

Les principales compagnies par taille d’audience sociale sont les suivantes :

- Coris Assurances Burkina Faso : 47 026 abonnés

- Générale des Assurances Burkina Faso : 43 530

- SUNU Assurances Burkina Faso : 41 671

Au total, ces compagnies représentent environ 198 069 abonnés, selon le tableau de synthèse d’avril 2026 partagé dans votre observatoire.

Ce classement appelle une lecture sobre. Il permet d’affirmer que certaines compagnies ont construit une base sociale beaucoup plus importante que d’autres. En revanche, il ne permet pas à lui seul de conclure que ces marques sont forcément les plus performantes en contenu, les plus visibles dans les fils d’actualité, ou les plus efficaces commercialement. Ce serait aller au-delà des données disponibles. Ce que l’on peut dire, en revanche, c’est que ces acteurs disposent d’un actif d’audience plus important, donc d’une base potentielle de diffusion plus large sur les réseaux sociaux.

Le poids du quatuor de tête est particulièrement marquant. Coris, Générale, SUNU et UAB totalisent ensemble 166 778 abonnés. À eux seuls, ils structurent la lecture du marché. Derrière eux, RAYNAL et SONAR forment un deuxième groupe, mais avec des volumes déjà nettement inférieurs. Puis l’on entre rapidement dans une longue traîne d’acteurs à faible audience sociale.

Facebook structure presque à lui seul la présence digitale du secteur

Le deuxième enseignement est la domination très nette de Facebook. Sur près de 197 700 abonnés cumulés, Facebook en concentre 178 699, soit 90,39 % du total. LinkedIn suit très loin derrière avec 14 631 abonnés, soit 7,40 %. Les autres plateformes restent marginales : TikTok pèse 2 780 abonnés, Instagram 1 433, X seulement 93 et YouTube 64.

La répartition par plateforme est la suivante :

- Facebook : 178 699 abonnés, soit 90,39 %

- LinkedIn : 14 631 abonnés, soit 7,40 %

- TikTok : 2 780 abonnés, soit 1,41 %

- Instagram : 1 433 abonnés, soit 0,72 %

- X : 93 abonnés, soit 0,05 %

- YouTube : 64 abonnés, soit 0,03 %

Cette structure dit quelque chose de simple mais important : au Burkina Faso, la présence digitale des assurances est d’abord une présence Facebook. Cela ne signifie pas que les autres canaux seraient sans intérêt. Cela signifie qu’en avril 2026, leur poids reste encore très faible dans la taille agrégée des audiences observées.

Dans le détail, Facebook constitue le socle de presque toutes les compagnies ayant une audience significative. Coris y rassemble 39 797 abonnés, Générale 42 428, SUNU 39 697 et UAB 33 000. LinkedIn existe, mais à un niveau bien plus secondaire. Coris y compte 4 254 abonnés, SONAR 3 000 et VISTA 2 000. TikTok n’est pas totalement absent, principalement grâce à Coris avec 2 697 abonnés, mais son poids reste encore réduit à l’échelle du marché. Instagram, X et YouTube jouent aujourd’hui un rôle marginal dans la structure d’ensemble.

L’intérêt de cette lecture n’est pas de dire qu’il faudrait mécaniquement être partout. Il est plutôt de constater que la structuration actuelle des audiences repose sur une dépendance très forte à une seule plateforme. Cette dépendance ne renseigne pas, à elle seule, sur la qualité des stratégies. En revanche, elle renseigne clairement sur l’endroit où les communautés se sont constituées.

Google raconte une autre hiérarchie du marché

Le troisième enseignement du baromètre vient des recherches Google autour des marques. Ici, le volume total est beaucoup plus faible que les audiences sociales : 2 420 recherches mensuelles cumulées. Mais ce signal est particulièrement utile, car il ne recopie pas exactement le classement des compagnies sur les réseaux sociaux.

Les volumes observés sont les suivants :

- UAB Assurances : 780 recherches

- SUNU Assurances Burkina Faso : 650

- SONAR Burkina Faso : 300

Ces chiffres montrent clairement qu’audience sociale et recherche de marque ne racontent pas la même chose. Coris, par exemple, domine en nombre d’abonnés, mais pas en volume de recherche. À l’inverse, UAB et SUNU occupent des positions plus fortes sur Google que ne le laisserait penser une lecture limitée à la taille des communautés.

Cette dissociation est utile à souligner, mais elle doit être interprétée avec prudence. Elle ne veut pas dire qu’une compagnie “fait mieux” qu’une autre de façon globale. Elle signifie simplement que les signaux observés ne sont pas de même nature. Les communautés sociales mesurent une base d’audience. Les recherches Google mesurent une demande explicite autour du nom d’une marque. Dans un cas, on regarde un actif social. Dans l’autre, on regarde un signal d’intérêt actif.

C’est aussi ce qui rend ce type de baromètre intéressant pour les institutions financières. Il permet d’éviter une lecture trop rapide du digital, qui consisterait à résumer la situation d’une marque à son seul nombre d’abonnés. Une compagnie peut avoir une audience sociale élevée et un niveau de recherche plus faible. Une autre peut disposer d’une audience plus modeste mais d’un niveau de recherche plus élevé. Les deux réalités ne se superposent pas mécaniquement.

Comparaison sous-régionale : Burkina Faso, Bénin, Togo

Taille des audiences sociales, rapportée à la population digitale

En volume brut, les assurances observées cumulent environ 198 069 abonnés au Burkina Faso, contre 144 450 au Bénin en mars 2026 et 57 675 au Togo en avril 2026 selon les rapports de Pandore. Pris isolément, ce classement peut donner l’impression que le Burkina Faso domine nettement la sous-région sur le social. Mais ce volume doit être replacé dans la taille du bassin digital de chaque marché. Selon DataReportal, le Burkina Faso comptait 5,42 millions d’internautes fin 2025, contre 4,80 millions au Bénin et 3,62 millions au Togo. Rapportée à cette population connectée, l’audience sociale agrégée des assurances représente environ 3,65 % des internautes au Burkina Faso, 3,01 % au Bénin et seulement 1,59 % au Togo. Autrement dit, le Burkina Faso reste devant en intensité sociale rapportée aux internautes, mais l’écart avec le Bénin se resserre nettement dès qu’on neutralise l’effet de taille du marché digital.

La lecture change encore si l’on rapporte ces audiences au nombre total d’identités sociales actives dans chaque pays. DataReportal estime ce bassin à 3,90 millions au Burkina Faso, 2,50 millions au Bénin et 644 000 au Togo. Dans cette perspective, les communautés des assurances représentent environ 5,08 % du stock d’identités sociales actives au Burkina Faso, 5,78 % au Bénin et 8,96 % au Togo. Le Togo, bien plus petit en volume absolu, apparaît donc comme le marché où le secteur de l’assurance pèse le plus lourd relativement à la base sociale totale du pays. Il faut toutefois garder en tête la réserve méthodologique de DataReportal : les “social media user identities” ne correspondent pas nécessairement à des individus uniques.

Structure des audiences par plateforme

Le deuxième niveau de comparaison concerne la composition de ces audiences. C’est ici que les écarts deviennent les plus nets. Au Burkina Faso, Facebook concentre 90,39 % de l’audience observée des assurances, contre 62,7 % au Bénin et environ 72 % au Togo. Le Burkina Faso est donc, parmi les trois marchés, celui dont la présence sociale des assurances est la plus concentrée sur une seule plateforme.

La comparaison des canaux secondaires est tout aussi éclairante. LinkedIn pèse 7,40 % de l’audience agrégée des assurances au Burkina Faso, contre 17,0 % au Bénin et près de 19 % au Togo. TikTok ne représente que 1,41 % au Burkina Faso, alors qu’il atteint 15,1 % au Bénin et environ 7 % au Togo. Le sujet n’est pas ici de conclure qu’un marché serait “plus mature” qu’un autre au sens global, mais de constater que les assurances burkinabè s’appuient beaucoup plus massivement sur Facebook, alors que les marchés béninois et togolais présentent une distribution plus équilibrée entre plusieurs plateformes.

Cette différence de structure compte dans l’analyse. Un marché où 90 % de l’audience sectorielle repose sur Facebook n’a pas le même profil qu’un marché où LinkedIn et TikTok pèsent ensemble plus de 30 % de l’audience. Cela ne dit pas encore quelle stratégie convertit le mieux, mais cela dit clairement que les points d’appui du secteur ne sont pas les mêmes selon les pays.

Demande de marque sur Google, en volume et en intensité

Sur Google, la hiérarchie régionale est différente de celle observée sur les réseaux sociaux. Les recherches mensuelles de marque atteignent 5 340 au Togo, 3 480 au Bénin et 2 420 au Burkina Faso. En volume brut, le Burkina Faso est donc derrière les deux autres marchés sur ce signal, alors même qu’il est devant sur les audiences sociales cumulées.

Rapportée au nombre d’internautes, cette demande de marque confirme l’écart. On obtient environ 44,6 recherches pour 100 000 internautes au Burkina Faso, contre 72,5 au Bénin et 147,5 au Togo. Le Togo ressort très nettement devant sur cet indicateur d’intensité, avec un niveau plus de 3,3 fois supérieur à celui du Burkina Faso et environ 2 fois supérieur à celui du Bénin. Le Burkina Faso, à l’inverse, apparaît comme le marché où la recherche de marque assurance est la moins dense relativement à la population connectée.

Un autre ratio est particulièrement utile : le nombre de recherches mensuelles rapporté à 1 000 abonnés sociaux du secteur. Sur cette base, le Burkina Faso affiche environ 12,2 recherches pour 1 000 abonnés, le Bénin 24,1, et le Togo 92,6. Dit autrement, le Togo génère un niveau de recherche de marque par unité d’audience sociale très supérieur aux deux autres marchés. Le Burkina Faso, lui, présente le profil inverse : une base sociale large, mais un volume de recherche de marque relativement faible au regard de cette base.

Ce que cette lecture révèle du marketing digital des assurances au Burkina Faso

Le Baromètre de la présence digitale des assurances au Burkina Faso en avril 2026 met en évidence un marché contrasté. Les audiences sociales y sont importantes, mais elles restent fortement concentrées entre un nombre limité d’acteurs, tandis que la demande de marque sur Google demeure plus faible que dans les marchés voisins observés.

Un autre signal mérite d’être souligné : 8 compagnies sur 9 disposent déjà d’un site web. Autrement dit, le sujet n’est plus seulement celui de la présence digitale de base. Les principaux actifs existent déjà pour une large partie du marché. L’enjeu se déplace désormais vers leur articulation : comment mieux relier réseaux sociaux, site web, recherche Google et conversion commerciale dans un même système d’acquisition.

C’est là que se situent les principales perspectives pour le marketing digital des assurances au Burkina Faso.

La première concerne la diversification des canaux. Le poids actuel des réseaux sociaux montre que le marché a déjà construit une base d’audience. Mais la forte concentration observée sur un nombre limité de plateformes pose une question de résilience et d’efficacité à moyen terme. Diversifier ne veut pas dire être partout. Cela veut dire identifier les canaux les plus pertinents selon les objectifs, les segments visés et la nature des offres.

La deuxième perspective touche au tunnel d’acquisition. Si une part importante de l’audience reste principalement dans les environnements sociaux et génère encore peu de recherches de marque, alors les assureurs doivent adapter leur dispositif en conséquence. Cela peut passer par des parcours plus directs depuis les réseaux sociaux vers des formulaires, des simulateurs, WhatsApp ou des landing pages pensées pour convertir une audience qui ne passera pas forcément par Google avant de prendre contact.

À l’inverse, une autre voie consiste à augmenter le volume de recherche de marque. Cela suppose de mieux travailler la notoriété, la mémorisation des marques, la pédagogie produit et la continuité entre communication terrain, réseaux sociaux, campagnes média et actifs web. Dans ce cas, l’objectif n’est plus seulement de capter l’attention dans les plateformes sociales, mais de créer un réflexe de recherche autour des compagnies et de leurs offres.

Au fond, le baromètre montre que le marché burkinabè n’est plus au stade de la simple mise en ligne. Il entre dans une phase plus exigeante, où la question centrale devient celle de la cohérence du système d’acquisition.

👉 Remplissez le formulaire pour recevoir l’étude complète ainsi que nos prochains baromètres de la présence digitale des institutions financières en Afrique.